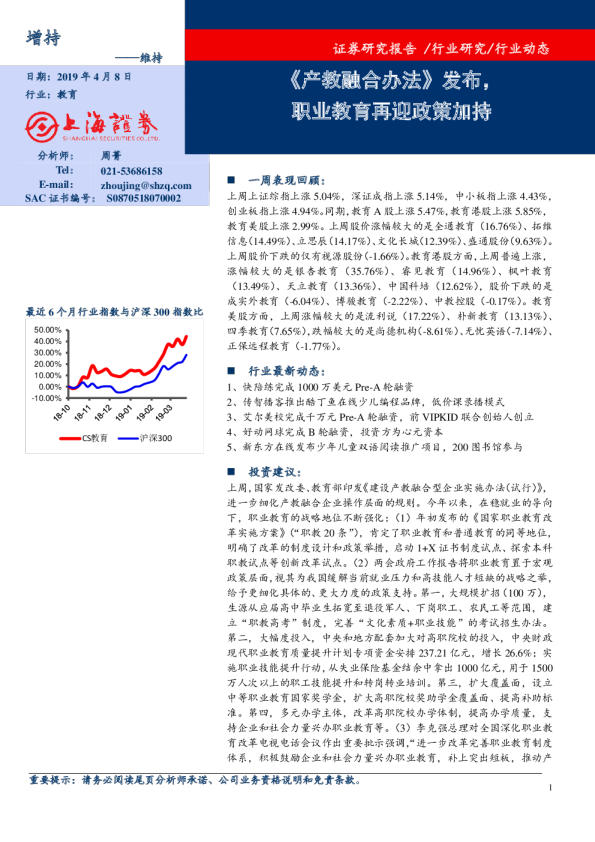

教育行业:职业教育再迎政策红利,建议重点关注

证券研究报告 行业研究 2023年07月29日 点评: ➢鼓励职业教育发展,明确了职业教育中期发展重点任务。教育部对产教融合共同体、职业教育专业教学资源库、职业教育信息化标杆学校等十一个方面明确了中期发展的重点任务,提出了“到2025年,分三批支持300所左右的中国特色、具有较高国际化水平的职业学校”。首先,教育部将“在先进轨道交通装备、航空航天装备、船舶与海洋工程装备、新材料、兵器工业5个领域”进行首批布局行业产教融合共同体;并针对行业重点领域开设建立“1000门左右课程内容符合岗位工作实际”的职业教育一流核心课程;还要求以大数据、虚拟现实、数字孪生等信息技术赋能职业教育。 ➢职教招生端中长期有望保持增长,符合产业升级方向的公司更加受益。 ➢(1)学历职业教育(民办中职&民办高教):办学质量逐步提升,招生吸引力增强。从产教融合看,未来职业教育有望在“市域产教联合体”、“产教融合实践中心”以及“典型生产实践项目”的推进建设下与产业更加密切的联系,实践教学质量有望得到保障。从课程形成看,“符合岗位工作实际、面对行业重点领域的一流核心课程”有望逐步建成落地,各级优质教学资源库接入,职业教育课程质量有望不断优化。我们认为学历职业教育在办学质量逐步提升、升学渠道畅通的基础上,招生吸引力有望增强,带来业绩弹性。 ➢(2)非学历职业教育:《通知》提到了“先进轨道交通装备、航空航天装备、船舶与海洋工程装备、新材料、兵器工业”首批布局产教融合,可见与国家产业升级相契合的职业教育方向将优先得到政策支持鼓励。我们认为,非学历职业教育中提供符合国家产业升级人才需求的专业及课程的公司有望充分受益。 ➢投资建议:在推进产教融合、发展现代职业教育的背景下,学历和非学历职业教育板块有望持续受益。民办高教业绩增长稳定,估值低、弹性大;民办中职有望持续受益于职教高考带来的升学红利(升学导向)及热门专业带来的就业优势(就业导向);非学历职业教育需求有望在产业升级、青年群体就业形势严峻的背景下迎来增长。建议重点关注:中教控股(民办高教龙头)、科德教育(拟开发AI课程)、中国东方教育、粉笔(线上非学历职业教育龙头)、希望教育、传智教育等。 信达证券股份有限公司CINDASECURITIES CO.,LTD北京市西城区闹市口大街9号院1号楼邮编:100031 ➢风险提示:教育行业的政策风险,宏观经济下行的风险,招生不达预期 的风险。 范欣悦,CFA,曾任职于中泰证券、中银国际证券,所在团队2015年获得新财富第三名、2016年获得新财富第四名。硕士毕业于美国伊利诺伊大学香槟分校金融工程专业,本科毕业于复旦大学金融专业。 分析师声明 负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。 免责声明 信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。 本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。 本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。 在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。 在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。 本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。 如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。 风险提示 证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。 本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。