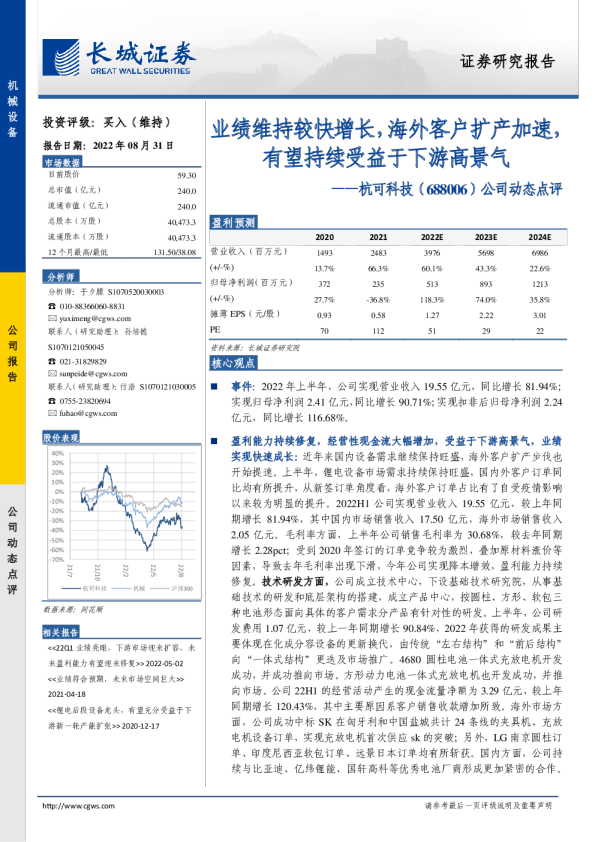

卡位高景气赛道,绑定核心客户,扩产打开空间

扬州金泉是中国知名的户外装备制造商,主要以OEM和ODM生产方式经营多个国际著名户外品牌。公司主要从事户外用品的研发、设计、生产和销售,主要产品为帐篷、睡袋、户外服装、背包等户外用品。公司产品90%以上出口至欧洲、北美等地,与国际知名户外用品企业建立长期稳定的合作关系,积累优质的全球客户资源。 户外市场东风直上,营收规模稳步提升。 20229M 公司营收8.61亿,同增54.44%。分品类看,帐篷收入占比稳步提升。2022H1帐篷销售额为3.07亿元,同增110.3%,2018-2022H1占比由29.1%逐步增长至53.5%;睡袋销售额为1.65亿元,同增21.3%;服装销售额为0.68亿元,同增7.9%;背包销售额为0.16亿元,同增16%。 分业务看,附加值及毛利率更高的ODM收入占比呈上升态势。2022H1 ODM收入为2.47亿元,同增60.69%,2018-2022H1占比由38.4%增长至43.3%。2022H1OEM收入为3.24亿元,同增52.26%。 分地区看,北美地区收入占比逐年提升。2022H1公司收入占比98%以上来自北美、欧洲等地区,其中北美地区占比56.74%,欧洲地区占比22.52%。 2022H1北美地区销售额3.24亿元,同增69.8%,2018-2022H1占比由43.24%增长至56.74%。 主要客户集中度高且逐年提升。22H1前六大客户占比82%,较18年增长6.8pct,其中前六大客户分别占比36.5%/18.8%/12.7%/5.5%/4.8%/3.7%。 2 022 9M 公司归母净利润2.10亿元,同增192.1%,毛利率、归母净利率稳步提升。 22 9M 公司毛利率为24.4%,较21年全年+11.4pct;归母净利率为27.1%,较21年全年+5.9pct。 全球户外用品行业稳定增长,国内市场高速成长。全球户外运动用品电商市场2024年预期达1098亿美元,欧美市场占据重要地位。中国户外运动用品市场近年来高速发展,2011年-2019年国内户外用品零售CAGR为11.12%。目前国内户外运动用品行业低端品牌逐步退出市场,资源向头部品牌集中,市场集中度稳中有升。 优质供应管理能力满足客户多品类快速生产需求。客户会根据消费者偏好不断丰富产品线,创新产品,公司具备丰富的行业经验以及良好的供应管理能力以满足客户多品类产品快速生产的需求。同时公司与供应链上游原材料供应商保持着稳定可持续的合作关系,针对客户需求做出快速的反应和调整,实现生产效益和生产规模的优化。 首次覆盖,给予“买入”评级。公司深耕户外用品细分领域,全球户外用品行业稳定增长;绑定优质国际大客户,伴随募投项目产能释放,我们预计2022-2024收入分别为10.94亿、12.56亿、14.45亿元人民币,归母净利分别为2.41亿、2.56亿、3.07亿元人民币,EPS分别为3.60、3.82、4.58元人民币/股。 风险提示:客户集中度较高;原材料价格波动;募投项目进度不及预期; 贸易政策变化;汇率波动;行业竞争加剧;股价短期波动等风险。 财务数据和估值 1.深耕户外装备二十余载,绑定海外大客户高速发展 扬州金泉是中国知名的户外装备制造商,从事户外装备制造业已有20多年的历史,主要以OEM和ODM生产方式经营多个国际著名户外品牌。公司总部设立在江苏扬州,凭借长江三角纺织产业完整成熟的供应链,以及与国外高端物料供应商建立长期合作关系,把控前端,在原料的品质,功能,价格严格筛选,灵活配合提供多样选择,同时帮助客户节省时间和成本。 公司主要从事户外用品的研发、设计、生产和销售,主要产品为帐篷、睡袋、户外服装、背包等户外用品。 图1:公司主营产品 绑定国际户外品牌建立长期合作,积累优质客户资源。公司主要以ODM/OEM的模式为全球客户提供高品质户外用品,客户旗下主要品牌有Coleman(科勒曼)、TheNorthFace(北面)、Fjallraven(瑞典北极狐)、Salewa(沙乐华)、Bergans(博根斯)等。公司产品90%以上出口至欧洲、北美等境外国家和地区,与国际知名户外用品企业建立长期稳定的合作关系,积累优质的全球客户资源。 1.1.专注户外用品细分领域,股权结构稳定 公司专注户外用品二十余载。1998年意大利籍商人里查德·瓦萨克设立“扬州金泉旅游用品有限公司”,主力生产帐篷和睡袋。2002年扬州金泉设立第二分厂生产帐篷,2003年设立背包和成衣生产线。2008年与瑞典Fenix集团合资经营,开辟零售和批发销售渠道。2016年金泉越南(广治)生产基地成立。2020年PEAK(广南)帐篷生产基地成立。如今在中国和越南一共建立了四个生产基地,拥有帐篷,睡袋,户外夹克,羽绒服,背包等户外装备的生产线。 图2:公司发展历程 公司股权结构稳定。公司实际控制人为林明稳,持有公司41.23%股份,第二大股东李宏庆持股33.40%;林明稳的配偶与李宏庆的兄弟为父女关系。公司对金泉(越南)旅游用品有限公司和金泉(香港)旅游用品有限公司100%持股,对江苏飞耐时户外用品有限公司持有50%股份。江苏飞耐时为公司与FenixOutdoorAB共同设立,获得了FenixOutdoorAB所拥有部分国际品牌在中国境内的独家经营权。 图3:公司部分股权结构图(截至2023年2月20日) 1.2.户外市场东风直上,营收规模稳步提升 公司营收自2018年4.91亿元波动增长至2021年7.76亿元。202 2 9M 营收为8.61亿元,同增54.4%,主要系户外市场持续景气,公司户外装备类如帐篷、睡袋等产品与户外行业变化趋势相关性较强,产品销售收入持续实现大幅增长。 分季度看,公司22Q3收入2.9亿,同增52.6%。2019年和2020年公司Q1-Q3主营业务收入占比分别为81.1%和83.6%,占比相对较高,存在一定的季节性。通常Q3为出货量最旺的季度,Q1、Q2次之,Q4通常低于其他三个季度。21年Q4收入大幅增长主要系21Q3扬州地区发生疫情,订单大量推迟到Q4。 图4:公司营收自2018年4.91亿元波动增长至2021年7.76亿元 图5:2020Q1-2022Q2公司主营业务收入及YOY 分品类看,帐篷收入占比稳步提升。2018-2022H1帐篷销售额为1.43/1.51/1.70/3.09/3.07亿元,同比+5.6%/+12.6%/+81.8%/+110.3%,占比由29.1%逐步增长至53.5%;睡袋销售额为1.48/1.65/1.65/2.56/1.65亿元,同比+11.5%/0.0%/+55.2%/+21.3%,占比由30.1%逐步减少至28.7%;服装销售额为1.44/1.83/1.64/1.58/0.68亿元,同比+27.1%/-10.4%/-3.7%/+7.9%,占比由29.3%逐步减少至11.8%;背包销售额为0.39/0.77/0.77/0.33/0.16亿元 , 同比+97.4%/0.0%/-57.1%/+16.0%,占比由7.9%逐步减少至2.8%。 图6:2018-2022H1分产品收入(亿元) 图7:2018-2022H1产品收入占比 分业务看,附加值及毛利率更高的ODM收入占比呈上升态势。2018-2022H1ODM收入分别为1.88/2.09/2.14/3.38/2.47亿元,同比+11.10%/+2.50%/+57.68%/+60.69%,占比由38.4%增长至43.3%。2018-2022H1 OEM收入分别为3.00/3.83/3.78/4.35/3.24亿元 ,同比+27.75%/-1.38%/+14.98%/+52.26%,占比由61.6%减少至56.7%。 图8:2018-2022H1分业务收入(亿元) 图9:2018-2022H1业务收入占比 分地区看,北美地区及境外其他地区收入占比逐年提升。2022H1公司收入占比98%以上来自中国境外的北美、欧洲等地区,其中北美地区占比56.74%,欧洲地区占比22.52%。 2018-2022H1 北美地区销售额分别为 2.11/2.29/2.22/3.89/3.24 亿元 , 同比 +8.7%/-3.2%/+75.3%/+69.8%, 占比由43.24%增长至56.74%;欧洲地区销售额分别为2.19/2.69/2.94/2.41/1.29亿元,同比+22.6%/+9.6%/-18.0%/+9.1%,占比由44.88%减少至22.52%;境外其他地区销售额分别为0.36/0.80/0.69/1.31/1.09亿元 , 同比+122.5%/-13.3%/+88.2%/102.7%,占比由7.38%增长至19.15%;中国境内销售额分别为0.22/0.14/0.06/0.11/0.09亿元,同比-35.65/-56.6%/+75.7%/82.1%,占比由4.51%减少至1.59%。 图10:2018-2022H1分地区收入(亿元) 图11:2018-2022H1地区收入占比 主要客户集中度高且逐年提升。22H1前六大客户占比82%,较18年提升6.8pct,其中前六大客户分别占比36.5%/18.8%/12.7%/5.5%/4.8%/3.7%。 图12:22H1前六大客户占比82%,较18年提升6.8pct 图13:2018-2022H1前六大客户占比 1.3.2 2 9M 归母净利润同增192%,持续盈利能力较强 2 022 9M 公司归母净利润2.10亿元,同增192.1%,毛利率、归母净利率稳步提升。 2018- 20229M 归母净利润分别为 0.63/0.83/0.60/1.01/2.10 亿元 , 同比 +32.3%/-28.1%/+69.8%/+192.1%。公司毛利率为12.7%/13.9%/10.0%/13.0%/24.4%;归母净利率为18.4%/20.9%/21.3%/21.2%/27.1%。公司毛利率、净利率稳步提升,持续盈利能力较强。 图14:2018- 2022 9M 归母净利润(亿元)及YOY 图15:公司毛利率、净利率稳步提升,持续盈利能力较强 分品类看,2018-2022H1帐篷毛利率分别为17.6%/22.7%/20.2%/23.6%/26.9%,22H1较21年全年增长3.3pct,主要系公司对主要客户帐篷订单增多,部分客户销售价格较高,对公司采购量增加。 睡袋毛利率分别为21.7%/21.4%/23.6%/21.6%/26.7%,22H1较21年增长5.1pct,主要系公司主要客户Recreational Equipment Inc.销售金额占比上升,毛利率贡献增加。 背包毛利率分别为15.4%/16.3%/14.6%/13.8%/14.0%,22H1较21年增长0.2pct,22H1背包单位售价、单位成本均有所降低,主要系公司销售背包中Kanken Mini销售占比有所提高所致。 服装毛利率分别为14.9%/19.7%/23.5%/15.2%/18.8%,22H1服装毛利率较21年增长3.7pct,主要系公司主要客户Oberalp AG-SPA销售占比超过30%,毛利率较高的新款增多和产品结构变化。 图16:2018-2022H1分产品毛利率 分业务看,2018-2022H1ODM毛利率分别为22.6%/28.1%/27.5%/26.6%/33.6%,22H1较21年增长7.0pct;OEM毛利率分别为15.7%/16.7%/17.8%/16.7%/19.9%,22H1较21年增长3.2pct。 图17:2018-2022H1分业务毛利率 公司整体费控良好 , 营运能力稳步提升 。2018- 20229M 销售费率分别为2.74%/2.23%/0.69%/0.57%/0.42%,管理费率分别为2.62%/2.17%/3.06%/2.91%/2.16%,研发费率分别为3.41%