以信创邮箱为核心,业绩延续高速增长

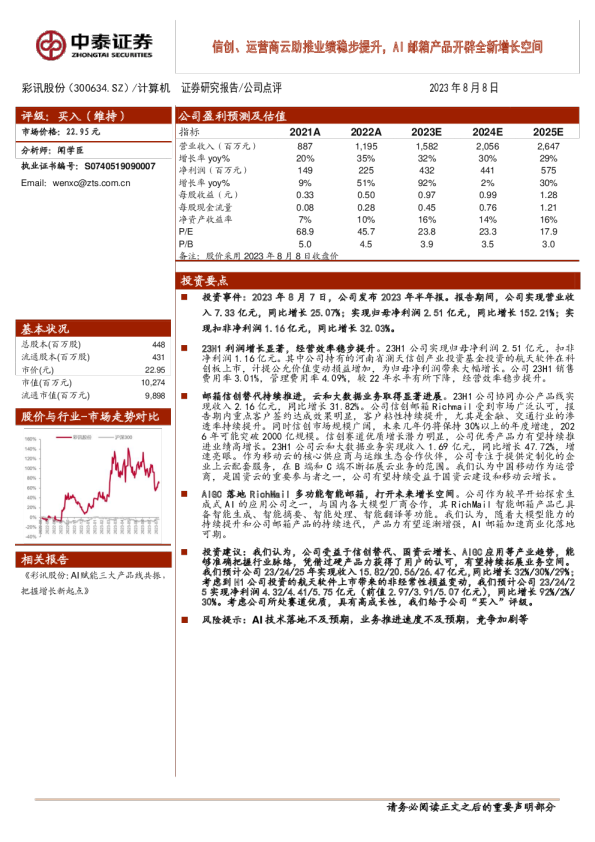

投资要点 事件:公司发布2022年三季度业绩报告,2022年前三季度,公司实现营业收入9.4亿元,同比增长58.4%;归母净利润1.6亿元,同比增长53.5%;扣非归母净利润1.4亿元,同比增长57.8%。 业绩持续高增,盈利能力有所修复。1、从单Q3来看,在客户数字化转型需求增加、信创产业加速发展背景下,公司业绩持续高增,实现营收3.1亿元,同比增长61.8%;实现归母净利润0.6亿元,同比增长43.0%。2、从费用端看,2022年前三季度,销售费用率、管理费用率分别同比下降0.59pp、0.02pp。同时,公司重点投入信创邮箱、移动办公等领域,研发费用同比增长51.2%至1.5亿元。3、从利润率端看,2022前三季度,公司毛利率为41.1%,净利率为17.5%,较2022H1分别提升1.03pp和1.37pp,盈利能力逐渐修复。 以“信创邮箱”为核心,生态建设进一步完善。公司Rich Mail邮箱系统已完成全栈信创认证,拥有如邮件安全网关技术等多项国家专利技术,率先实现对微软Exchange和IBM Domino邮件系统的替代。此外,公司自主产品与国内主流信创生态实现适配,覆盖服务器、操作系统、中间件、数据库全产业链;并针对华为生态重点发力,已完成华为泰山服务器、公有云以及私有云的认证,成为华为智能计算邮件系统解决方案合作伙伴以及政务云合作伙伴。我们认为,公司有望借力信创生态实现加速腾飞。 智慧运营业务高速增长,云与大数据业务蓄势待发。1、智慧渠道业务:受益于下游客户数字化转型需求增长以及5G消息商用规模化铺开,业绩呈高速增长态势,标杆项目持续落地。2、云与大数据业务:2022年前三季度,公司云与大数据业务实现营收1.8亿元,同比增长63%。公司与移动云等国资云厂商密切合作,未来有望乘国资云替代东风共振向上。 盈利预测与投资建议。预计公司2022-2024年EPS分别为0.46元、0.63元、0.86元,归母净利润将保持36.84%的复合增长率。公司深耕企业信息化、企业数字化转型领域近二十余年,技术沉淀深厚,其以信创邮箱系统为核心的自主产品信创适配度较高;同时,公司与以移动云为代表的国资云厂商密切合作,有望充分受益于国产替代以及国资云快速发展的趋势,订单量迎来大幅增长; 考虑到公司2022-2024年归母净利润CAGR远高于可比公司平均水平,故给予公司2023年36倍PE,对应目标价为22.68元,首次覆盖给予“买入”评级。 风险提示:行业竞争加剧风险、软件产品质量风险、技术研发不及预期风险等。 指标/年度 1数字化基础设施建设先驱企业,行业深耕到行业贯通 彩讯股份成立于2004年,是国内领先的企业数字化技术和服务提供商。公司依托协同办公系统、大数据智能分析平台、一体化营销资源管理平台、统一认证平台等产品,持续赋能通信、能源、交通、金融等行业客户数字化转型和产业升级。目前,公司所服务企业客户近千家,消费者用户超8亿,是国家规划布局重点软件企业之一,具备CMMI5、ISO9001、ISO27001、ISO20000以及ISO14001认证等资质。公司产品竞争力强,自主可控程度高,其中Richmail企业邮件系统获得“中国500强首选邮件系统”的荣誉。 图1:公司发展历程 股权结构较为集中,股权激励充分。公司董事长杨良志先生直接与间接持股20.26%,董事曾之俊先生通过其全资子公司深圳百砻持股20.26%;二人为公司实际控制人,股权结构集中稳定。此外,光彩信息、明彩信息、瑞彩信息为员工持股平台,合计持有公司15.83%股份,股权激励充分,管理层利益与公司利益高度一致,利于公司长期稳定发展。 图2:公司主要股东持股比例 自主可控势在必行,信创产业迎来黄金发展期。步入2022年以来,国际形势屡屡生变,叠加美国频繁采取多种措施意图限制我国制造先进芯片的能力,自主可控短期紧迫性和长期确定性再次得到加强。同时,近年来国家相关部门先后发布核心软硬件产品自主创新、加强网络与信息安全战略部署的相关政策,信创产业稳步发展,在经历前期试点工作之后,以金融、电信为代表的关键领域推进节奏较快,订单持续放量、新领域不断开阔。未来,信创产业有望在重点行业领域全面推广,发展空间广阔。 表1:关于软件国产化的相关政策 公司业务布局企业信息化、大数据、信息安全、数字营销和智能渠道五大产品线,覆盖国内通信、能源、零售、金融、教育等行业的大中型企业、政府企业客户,为其提供基于邮件系统、云存储、协同办公、大数据平台及应用、电子渠道建设和运营支撑、数字营销等产品的互联网应用平台的建设及运营支撑服务,具体包括软件产品开发与销售、技术服务和系统集成。 企业信息化产品线(协同办公):提供电子邮件、即时通讯工具、云平台网盘信息存储和内部信息协作平台等移动端和PC端智慧办公产品和服务对基础办公软件和相应功能模块整合,颠覆传统沟通模式,提升企业内部协同管理效率。 大数据产品线:通过公司大数据分析平台、数据洞察系统等大数据分析软件为企业提供数据统计、分析和挖掘等功能,辅助管理者分析决策,为企业提供大数据服务相关的全流程、全生命周期的服务。 信息安全产品线:通过实现应用内手机号码一键登录、验证用户身份信息,降低用户互联网注册、登录门槛;同时采用采用Agent实时数据采集、日志分析、旁路监听、实时拨测等手段,通过跟踪、记录、分析、告警、评估等技术实现端到端应用性能管理。 数字营销产品线:协助企业整合多渠道消费者数据,并聚合运营商基础通信能力,以短信、彩信、邮件为通道,实现一对一精准营销和品牌宣传。目前客户包括平安保险、招商银行、金融工场、中腾信、中信银行、兴业银行、中美联泰大都会人寿等知名金融企业。 智能渠道产品线:通过智能终端信息管理软件实现企业服务移动端信息展示、业务办理、营销推广、数据统计及优化的闭环支撑系统,帮助用户实现业务查询、自助办理、客服咨询、自助下载安装软件等功能,搭建企业和其用户高效沟通的桥梁,提供移动化整合的能力。 图3:公司业务结构 表2:公司主要业务以及产品情况 协同办公产品充分满足企业需求,邮箱系统完全实现自主可控。近年来,协同办公趋势加速演进,公司以“信创邮箱”为核心,叠加统一办公平台,致力于为企业创建高效协同办公环境。其中,RichMail邮箱系统技术实力强劲,能够支持十亿级注册用户,千亿级别邮件数;同时具备较高自主可控能力,拥有如邮件安全网关技术等多项国家专利技术,已率先实现对微软Exchange和IBM Domino邮件系统的替代;同时,RichMailV6.0,通过了国家保密局、公安部等权威机构的一致信息安全认证。在国产替代趋势下,公司协同办公产品线实现高速增长,2022H1实现收入1.6亿元,同比增长40.68%。 图4:邮件系统的整体架构设计情况 图5:公司2020-2022H1协同办公产品收入及增速情况 信创生态进一步完善,为信创产业链建设添砖加瓦。2022年以来,公司已完成华为鲲鹏、飞腾、海光、兆芯等国产化芯片服务器,中标麒麟、银河麒麟、统信UOS等国产操作系统,东方通、金蝶天燕、宝兰德等国产化中间件,达梦、人大金仓及巨衫等国产化数据库以及华为晟腾AI服务器等软硬件兼容性认证。此外,针对华为产品线,公司完成了华为泰山服务器、公有云以及私有云的认证并获得相关认证。并已成为华为智能计算邮件系统解决方案合作伙伴以及政务云合作伙伴。 分行业来看,公司在电信行业具备多年服务经验,依托高度模块化和组件化的双中台(IT中台+运营中台)体系,竞争优势逐渐增强。2021年,公司电信行业实现营收6.3亿元,营收贡献占比为70.3%。同时,公司积极把握金融、能源、交通、政府等领域数字化转型的机会,标杆项目逐渐落地,2021年,金融、能源行业分别实现营收0.5亿元和0.3亿元,均实现快速增长。 图6:公司2017-2021年分行业收入情况(亿元) 图7:公司2017-2021年分行业收入占比情况 总体来看,公司业绩保持稳定增长。2017-2021年,公司营收与归母净利润总体均呈稳定增长态势,CAGR分别为14.0%和10.4%。2019年公司收入和净利润规模有所下滑,主要系公司参与的香港CMMP项目未在年底之前完成验收影响收入确认,同时公司主动调整营销方向,减少部分低毛利的营销业务所致。2022年前三季度,受益于国产替代趋势,公司实现营业收入9.4亿元,同比增长58.4%;实现归母净利润1.6亿元,同比增长53.5%,均呈高速增长态势。 图8:公司2017-2022Q3营业收入及增速情况(亿元) 图9:公司2017-2022Q3归母净利润及增速情况 从费用率和利润率来看,1)费用率端:2022年前三季度,公司销售费用率、管理费用率分别为4.0%、3.2%,分别同比下降0.59pp、0.02pp。财务费用率为-0.6%,主要系2022年第三季度存款利息增加所致。2)利润率端,2022前三季度,公司毛利率为41.1%,同比下降4.06pp,净利率为17.5%,同比下降1.22pp,主要系公司销售签单增长,销售人员薪酬及费用增加,同时公司业务规模扩大,相应成本上升所致。 图10:公司2017-2022Q3费用率情况 图11:公司2017-2022Q3利润率情况 持续加大研发投入,布局前沿方向技术。2022年前三季度,公司研发费用为1.5亿元,同比增长51.2%;研发费用率为15.9%,同比下降0.76pp。2022年以来,公司始终围绕“协同办公”、“智慧渠道”、“云和大数据”等方向保持高水平的研发投入,重点发力绕信创邮箱、移动办公、智慧渠道、5G消息、企业上云、数据中台等重点领域。公司“运营中台建设项目-彩讯CSP服务平台”、“企业协同办公系统项目-彩讯邮件系统开发项目”等在研项目整体研发进展符合预期,能够确保公司保持行业技术引领地位,同时将极大地助力创新业务的快速拓展。 图12:公司2018-2022Q3研发费用及增速情况 图13:公司2018-2022Q3研发费用率情况 2盈利预测与估值 2.1盈利预测 关键假设: 1)软件产品开发与销售:公司产品线完备,其中,信创邮箱已实现完全自主可控,并与国内主流信创生态实现适配,同时在党政与金融领域均实现突破,未来在国产化替代催化下,有望迎来放量加速;此外,通过交叉销售,公司其他软件产品线收入也有望实现快速增长。因此,我们预计2022-2024年该业务订单增速分别为50%、45%、40%。 2)技术服务:公司技术服务伴随软件产品销售而快速增长,预计2022-2024年订单增速分别为45%、40%、35%。 3)系统集成:系统集成业务属于主营业务的配套服务,有望随主营业务实现快速增长,预计2022-2024年订单增速分别为30%、25%、20%。 基于以上假设,我们预测公司2022-2024年分业务收入成本如下表: 表3:分业务收入及毛利率 预计公司2022-2024年营业收入分别为12.62亿元(+42.3%)、17.40亿元(+37.9%)和23.27亿元(+33.7%),归母净利润分别为2.05亿元(+37.46%)、2.81亿元(+36.88%)、3.82亿元(+36.19%),EPS分别为0.46元、0.63元、0.86元,对应动态PE分别为40倍、29倍、22倍。 2.2相对估值 综合考虑业务范围,我们选取东方国信(主要从事运营商业务)、致远互联(主要从事协同办公业务)、太极股份(主要从事政务云业务)作为可比公司进行估值比较。 表4:可比公司估值 从PE角度看,2023年可比公司平均PE为22倍,公司PE为29倍,高于可比公司平均水平。公司深耕企业信息化、企业数字化转型领域近二十余年,技术沉淀深厚,其以信创邮箱系统为核心的自主产品信创适配度较高;同时,公司与以移动云为代表的国资云厂商密切合作,有望充分受益于国产替代以及国资云快速发展的趋势,订单量迎来大幅增长。预计公司2022-2024年归母净利润的