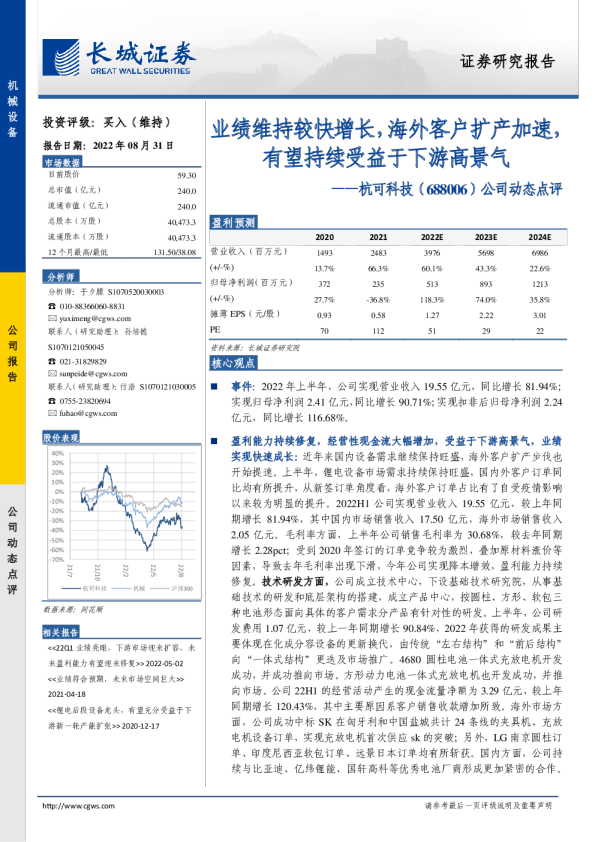

Q3业绩超预期,有望持续受益于TOPCon扩产

事件:10月26日,公司发布2022年三季报,前三季度公司实现营收42.56亿元,同比增长13.65%;实现归母净利润8.21亿元,同比增长36.91%;实现扣非后归母净利润7.62亿元,同比增长36.29%。 2022Q3业绩超预期,盈利能力明显提升。 (1)成长性分析:2022年第三季度,公司实现营收15.77亿元,同比增长40.61%,收入提速明显;实现归母净利润3.13亿元,同比增长120.95%,实现扣非归母净利润2.95亿元,同比增长118.62%,利润增速明显高于收入增速,超市场预期。我们判断主要系2022Q3设备验收确认收入加快、汇兑收益增多所致。2022年前三季度公司合同负债为46.16亿元,同比增加27.69%,显示公司在手订单情况较好,有望为业绩增长提供支撑。 (2)盈利能力分析:2022年第三季度,公司销售毛利率为25.44%,同比增加0.41pct; 销售净利率19.82%,同比增加6.91pct,盈利能力明显提升;公司销售费用率、管理费用率、财务费用率以及研发费用率分别为2.29%、1.83%、-5.04%、5.39%,同比+0.91pct、-0.03pct、-4.52pct、-0.10pct。2022年前三季度,期间费用中的销售费用为0.97亿元,同比+88.97%,主要系销售规模增加、销售及售后人员的销售费用上升以及计提销售佣金及销售人员绩效所致。 (3)营运能力及经营现金流分析:2022年前三季度公司应收账款周转天数为96.00天,同比增长11.46天。2022年前三季度公司经营性现金流量净额为8.44亿元,同比增长52.09%,主要原因本期购买商品接受劳务主要以票据支付结算,支付的现金减少所致。经营现金流超净利润水平,表明公司经营质量稳健。 (4)持续加大研发投入:2022年前三季度公司研发费用为2.30亿元,同比增加11.72%,环比增加119.48%。公司持续加大研发投入,巩固核心竞争力。 TOPCon扩产有望超预期,公司订单将快速增长。 根据我们统计,截至2022年9月30日,主要厂商的TOPCon电池已有产能约30GW、在建产能约60GW、规划产能约100GW,行业扩产有望超预期,预计2022、2023年新增产能有望超100GW、150GW。目前公司TOPCon电池设备已公告订单约为 40GW,基于公司对TOPCon设备深入布局以及在PE-Poly路线上的领先优势,有望充分受益TOPCon电池的产业化进程,实现订单与业绩持续高增。 维持“买入”评级。我们认为公司三季报业绩超预期,并且TOPCon电池行业景气度有望持续,公司未来业绩有望继续超预期。基于此我们上调公司2022-2024年归母净利润为10.11、15.84、20.40亿元(前值为9.29、14.36、19.47亿元),对应的PE分别为51、32、25倍。基于公司对TOPCon布局以及在PE-Poly设备上具有的领先优势,公司有望充分受益TOPCon电池的产业化进程,我们维持“买入”评级。 风险提示:TOPCon扩产不及预期、公司业绩不及预期、市场竞争逐渐加剧的风险。 图表1:捷佳伟创盈利预测模型