搏击腾飞,打造端到端CDMO平台

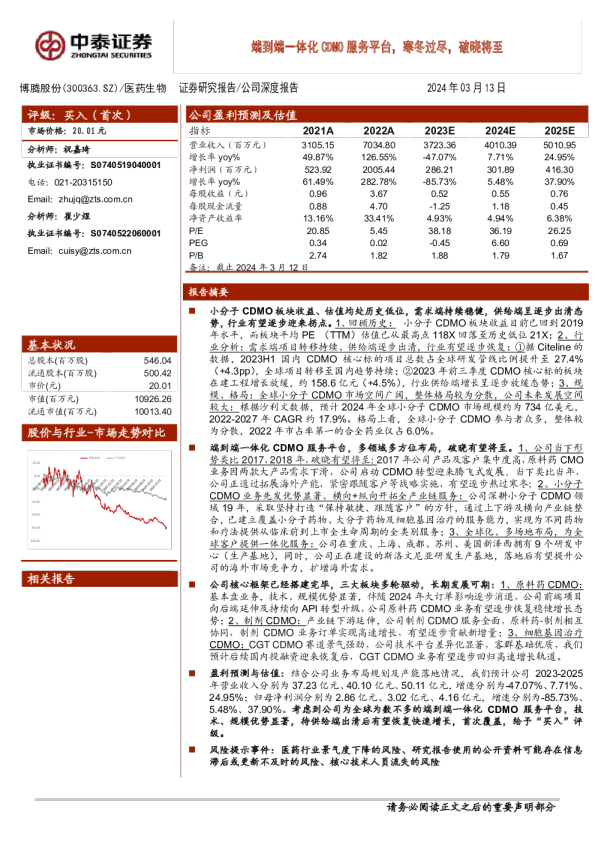

核心观点:1)大订单贡献短期业绩弹性:公司21-22年承接9亿美元大订单,大部分于22年兑现,大订单确定下公司22年业绩高增长确定性强;2)CDMO行业持续高景气度,顺利转型后加速打造端到端服务平台:全球CDMO市场持续扩容,国内市场需求维持高增速,公司自2017年转型后发展迅速,内生+外延布局国内业务,收购J-star加速拓展海外业务,有望成为国内端到端服务CDMO龙头;3)加速布局GCT-CDMO,走在时代前列:CGT预计将为医药行业带来新一轮的技术革新,公司以博腾生物为核心,打造前沿GCT-CDMO服务平台,超前布局有望在未来GCT时代取得亮眼表现,为公司提供长期发展驱动力。 全球CDMO市场持续扩容,国内高景气度有望延续。需求端来看:1)全球药物研发热情高涨,具有更高技术壁垒的新型疗法逐步涌现。国内CDMO公司有望与制药企业深度合作加快新药研发进度并控制研发成本;2)全球价值链逐步向国内转移,海外大订单有望带来业绩弹性;供给端来看:1)国内CDMO企业加强能力建设,订单交付率与项目质量提升。国内CDMO行业将保持高于全球CDMO行业的增速,预计2021年~2025年的年复合增长率达20%,将于2025年实现190亿美元市场规模。 原料药CDMO:22年辉瑞大订单贡献短期弹性,漏斗效应+产能释放,23年后常规业务将恢复高增长态势。化学原料药CDMO板块为公司主要的业绩支持点,战略改革下业绩稳步增长。1)重大订单带来较高业绩弹性;公司近期共收获海外9亿美元大订单,为2022年业绩强劲增长驱动力;2)公司战略收购美国J-STAR公司进军CRO板块,漏斗效应下,有望为公司带来可持续的订单。3)API能力建设开始进入收获期,2021年API项目总计105个,实现2.9亿元收入,在项目数量上和收入方面均保持快速增长趋势;4)持续建设新产能,截止2021年12月31日,公司化学原料药拥有2019立方米产能,未来新增约500立方米产能。 制剂+GCT CDMO,新业务布局贡献长期业绩弹性:拓展制剂业务,打造“端到端 ”一站式服务能力:制剂板块为公司的新兴战略板块,2021年实现商业化元年突破,实现收入2016万元,在手订单7113万元,同比增长269%,公司制剂CDMO可以覆盖复杂制剂,基于公司在原料药的优势提供一站式服务,未来值得期待。聚焦CGT蓝海市场,打造国内领先平台:CGT为新一代精准疗法,在研发生产中相较于传统疗法对CMC具有更高要求,国内CGTCDMO市场预计将以51.1%的增速于2025年实现17亿美元市场规模。公司通过博腾生物战略布局CGT新赛道,2021年在知名投资机构领投下完成4亿元A轮融资,2021年公司G Ct 板块新增1.3亿元订单,实现收入1387万元。 盈利预测与投资评级:公司为优质CDMO企业,以原料药业务为帆,以制剂+CGT业务为桨,驱动公司稳健发展,海外大订单有望打开业绩天花板。我们预计公司2022~2024年实现归母净利润13.4/16.1/20.0亿元,首次覆盖,给予“买入评级”。 风险提示:疫情对公司原料采购、业务开展等方面产生的风险;客户订单执行及市场开拓不达预期的风险;国际贸易竞争加剧的风险。 股票数据 1.博腾股份:国内领先的CDMO公司 1.1.覆盖原料药、制剂和GCT三大板块,打造一站式CDMO服务平台 公司是国内领先的CDMO企业。博腾成立于2005年,于2014年在深圳证券交易所挂牌上市,主要为全球药企、新药研发机构等提供从临床早期研究直至药品上市全生命周期所需的化学药、生物药和制剂定制研发和生产服务。公司生产基地先后通过NMPA、FDA、PMDA、WHO和EMA权威认证,为全球知名药企及药物研发机构长期提供服务。经过2017年战略升级,公司业务范围扩展,产品和客户结构优化,助力公司业绩稳健增长。截至2021年,公司已经建立覆盖原料药CDMO、制剂CDMO及基因细胞CDMO三大业务板块的能力。 图1:博腾股份发展历程 股东居年丰、陶荣、张和兵为一致行动人共同担任公司实际控制人。截至2021年,公司一致行动人持股总比例为26.6%,其中董事长居年丰先生持有10.8%股权,陶荣先生和张和兵先生分别持股8.1%/7.7%,重庆两江新区产业发展集团有限公司持有14.5%的股份。各子公司聚焦细分平台建设,拓展原料药-API-制剂-生物药多个核心能力圈,构筑技术护城河:其中江西博腾、宇阳药业等主要承接化学CDMO业务,苏州博腾主要承接生物CDMO业务,重庆博腾药业主要承接制剂CDMO业务。 图2:公司股权结构(截至2022年3月31日) 1.1.三大板块业务并驾齐驱,持续扩充产能和人才服务全球客户 原料药CDMO、制剂CDMO、生物CDMO三大业务板块为客户提供从临床前开发到临床试验再到上市药物开发全生命周期的CDMO服务。公司三大板块业务布局驱动公司长足发展,短期来看,化学原料药CDMO为公司核心业务板块,短期业绩主要增长点。化学原料药CDMO包含CRO和CMO,主要为客户提供化学药开发及上市过程所需起始物料、中间体及原料药的工艺路线设计开发优化、CMC注册支持、商业化生产等一系列定制研发及生产服务;中长期来看,制剂CDMO业务和基因细胞治疗CDMO业务作为公司的战略性新业务,处于能力建设时期:1)制剂CDMO业务:主要为客户提供小分子药物开发所需制剂处方工艺开发及优化、复杂制剂开发等定制研发与生产服务;2)生物CDMO业务:平台建设初成,未来业绩引擎动力。即基因细胞治疗CDMO业务,主要为客户提供质粒、病毒载体及细胞治疗CDMO服务。 图3:博腾股份服务项目管线 全球布局多个分支,立足中国服务欧美客户。公司在重庆、上海、成都、苏州、美国拥有多个研发中心、生产基地和销售办公室。公司在重庆、江西、湖北、苏州拥有四大生产基地,截止2021年底合计产能约2000立方米;同时在重庆、苏州、上海、成都、美国建设有大规模实验室,实验室面积达29000平方米。公司的生产研发基地覆盖了原料药、制剂、生物药CDMO业务,稳健扩张的产能协同三大板块业务的快速增长。 原料药产能:公司原料药的主要生产基地有重庆长寿工厂、江西东邦、宇阳药业,2021年原料药产能为2019立方米。此外,公司持续推进长寿301车间、奉新原料药二期项目、宇阳药业一期改造、上海凯惠工厂一期改造项目,合计新增产能约500立方米。其中,长寿301工厂新增的140立方米产能将于2023Q1投入使用,江西博腾二期计划的300立方米产能将于2023底投产,新收购的凯惠药业预计带来70立方米中试产能,宇阳药业将于2022年继续释放产能。 制剂产能:公司在美国、重庆和上海均建立了制剂基地。公司于2021年5月启动了重庆两江新区生产基地一期工程,投资金额2.8亿元,预计2022年Q4建成。 G Ct 产能:目前投入使用合计1200 m研发实验室+4000 m生产车间,桑田岛基地(16000 m)预计于2022年投入使用。 图4:公司在全球多地区布局研发、生产、BD基地 扩充人才团队,夯实技术平台,技术壁垒不断提升。公司注重人才队伍建设,社会招聘+校园招聘培养多层次人才梯队,截至2022年Q1,拥有4158名员工,同比增长46%。公司拥有原料药、制剂、基因细胞治疗和数智化四大技术平台,将技术平台作为核心能力大力投资,同时进行现有技术的扩大规模和新技术的研究建设。 图5:公司员工情况(人) 图6:公司四大技术平台 1.2.2017年完成的战略升级成效明显,公司近三年业绩高速增长 公司业绩维持稳定增长,利润端增速高于收入端增速。2017年战略升级以来,由于公司客户和产品管线的不断拓展,公司收入和利润呈加速增长态势。1)公司营业收入从2018年的11.8亿元增长到2021年的31.1亿元,年复合增长率为37.9%,2022Q1营业收入14.4亿元,同比增长166%;2)公司归母净利润增速整体高于收入增速,经营效率提升,归母净利润从2018年的1.2亿元增长到2021年的5.2亿元,年复合增长率为61.7%,2022Q1归母净利润3.8亿元,同比增长334%。2022Q1收入创单季新高,主要得益于公司持续的管线拓展和前期重大订单的逐步交付。 图7:公司营业收入(百万元)及增速(%) 图8:公司归母净利润(百万元)及增速(%) 费用率整体稳定,研发投入持续加大。得益于公司收入快速增长和规模效应的体现,公司管理费用率持续下降;但公司保持高强度的研发投入,加强了战略业务制剂CDMO和生物CDMO的投入,2021年研发费用达到2.6亿元,研发费用率8.5%,同比提升0.9%;公司销售费用率和财务费用率则保持在较低水平。 毛利率和经营效率逐年提升,近四年公司净利率显著提升,22Q1已达24.8%。 公司毛利率从2018年的33.5%增长到2021年的41.4%,固定资产周转率逐年提升,主要是收入增长的规模效应对净利润带来直接的积极影响,固定资产周转率逐年提升,同时公司产能利用率和运营效率不断提升,产品结构不断优化,也带来公司整体盈利能力水平的不断提升。 图9:国内研发费用情况 图10:公司三费情况 图11:公司盈利能力指标 图12:公司固定资产价值及周转率 客户和订单数量日趋丰富,漏斗效应奠定公司收入持续高增长基础。2017年战略转型以来,公司持续加大市场推广和商务拓展,坚持“大客户+中小客户模式”,服务客户数逐年递增,客户项目池也不断扩大;前十大客户占比整体保持下降趋势,公司服务客户广度逐渐扩张。导流效应明显,美国CRO业务平台J-STAR向国内引流,原料药CDMO业务向后端引流,2021年公司原料药CDMO业务向后端导流项目20个,美国J-STAR为博腾国内团队带来60个项目的引流。 图13:公司历年服务客户数(单位:人) 图14:按产品分营业收入构成(2021年) 图15:公司2021年底服务项目管线概况 多区域市场均保持稳健发展,中国+美国+欧洲三大市场增长强劲。从客户所在地域看,欧洲市场作为公司第一大市场,增长稳健,客户管线呈现健康可持续发展态势,2021年营业收入同比增长40%;第二、三大市场分别为北美市场和中国市场,2021年营业收入分别大幅增长71%和110%,增长强劲,客户覆盖率及渗透率有望进一步提升。 图16:公司国内外收入情况 2.CDMO行业持续快速增长,高景气度有望延续 2.1.全球CDMO行业高景气度,市场规模持续扩张 CDMO涵盖药物研发全周期,在全球药物研发、生产中具有战略性地位。 CDMO企业凭借其产能优势、全面的技术平台、高效的生产效率,一方面帮助制药企业缩短了药物研发时间周期,另一方面可以降低药物研发不同阶段的投入资金。根据Mordor Intelligence的数据,全球制药领域CDMO在2021年的市场规模为1863.2亿美元 , 预计2027年可以进一步增长至2896.4亿美元(CAGR=7.29%)。 图17:CDMO产业链覆盖新药研发全流程 国内CDMO发展正当时,在全球CDMO市场中的参与度逐渐提高。根据IQVIA的数据,国内CDMO行业将保持高于全球CDMO行业的增速,预计2021年~2025年的年复合增长率达20%,将于2025年实现190亿美元市场规模。随着国内创新研发力度加大、药物审评政策的优化、海外订单的转移,国内在全球CDMO行业所占市场份额保持增长趋势,预计将从2021年11.4%增加至2025年的15.8%。根据弗若斯特沙利文数据,生物药物占据的CDMO细分市场比重逐渐增加,生物药和化药预计在2025年的市场份额占比分别为62.9%和37.1%。 图18:国内CDMO占全球市场份额比重持续上升(单位:十亿美元) 图19:国内CDMO细分市场情况(单位:十亿元人民币) 2.2.多因素共振驱动CDMO市场高增长,国内CDMO行业迎来红利期 全球CDMO市场持续扩容的主要原因有:需求端来看:1)全球