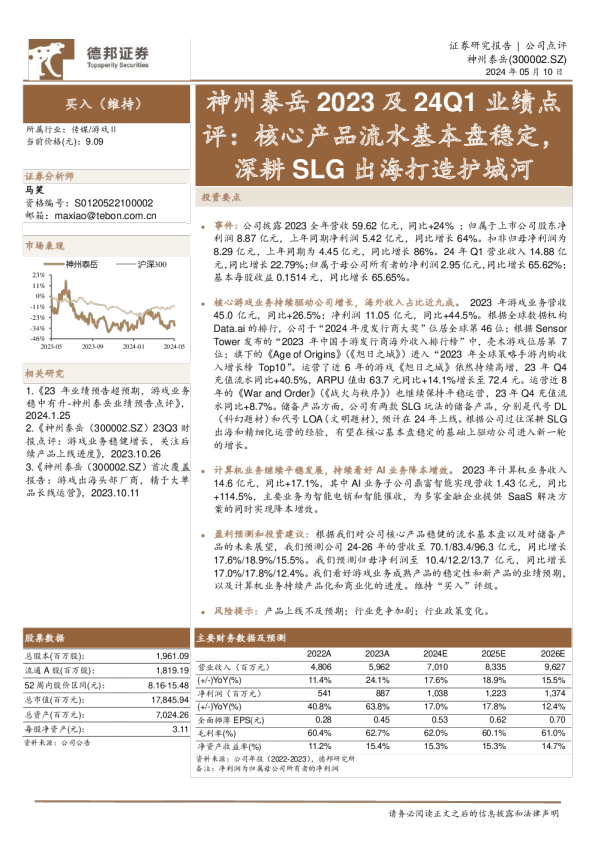

向上的产品周期,稳健的基本盘与出海的拐点

网易 :向上的产品周期,稳健的基本盘与出海的拐点。网易创立于1997年,是国内的第一批成立的互联网公司,经历了完整的PC互联网和移动互联网时代,现阶段是一家具有多项创新业务的游戏公司。2018年以来游戏业务的增长围绕品类拓展、长线运营和出海三条主线展开,在当前时点,公司正站在新一轮产品周期的起点,坐拥稳健的流水基本盘,展望出海业务的拐点。 创新机制带来品类拓展,展望新一轮产品周期开启。自下而上的立项机制+升格制度进行资源分配+厚中台聚焦能力积累,是网易游戏创新机制的底层逻辑。在这样一套机制之下,来自最底层项目组,可以在不断升格的过程中,积累自身所擅长品类的规模效应,带来公司层面的品类突破。另一方面,网易的产品供给主要依托自研,2018-2020年是公司自研产品的投入期,考虑到现阶段精品手游上至3年的研发周期,我们认为网易正站在新一轮产品周期的起点之上。 核心MMORPG后续流水的表现有望维持平稳状态,提供稳健流水基本盘。公司的流水基本盘主要由MMORPG产品构成。MMORPG兼具它叙式、自叙式特征,优秀产品的活跃用户数量具有“高开、低走、厚尾”的特征,核心用户群体具有较好的长线留存率。公司主要的MMORPG产品已经形成核心用户群体,叠加买量引入新用户,活跃用户数量有望保持相对平缓的自然衰减。此外,作为相对成熟的品类,已经跑出长线生命周期的产品具有稳定的付费机制,加之藏宝阁等“二级市场”提供流动性,降低用户消费的心理成本,促成持续的付费投入,预计ARPU平稳中上升的趋势仍将维持。 产品周期带动下,海外游戏业务有望打开欧美市场。深耕日本,并未通过拳头产品取得其他市场的突破,是网易游戏出海过往增长平缓的主要原因。2021年下半年以来,公司进入新一轮海外产品周期,两款已经上线的游戏表现优异;后续Pipline中欧美大IP产品《暗黑破坏神:不朽》、《哈利波特:魔法觉醒》海外版,有望进一步打开日本以外的出海市场,带动海外游戏业务进入增长的拐点。 盈利预测与投资建议:我们预计公司2022-2024年实现营业收入994/1111/1221亿元,同比增长14%/12%/10%;实现Non-GAAP归母净利润219/245/269亿元,同比增11%/12%/10%,对应当前市值PE 19x/17x/15x;给予公司2022年Non-GAAP归母净利润目标PE 22x,对应目标价174.46港元,首予“买入”评级。 (汇率为0.84人民币/港元) 风险提示:新游表现不及预期风险;行业监管趋严风险;游戏产品上线进度不及预期风险。 1.网易:中国互联网元老,具有多项创新业务的游戏公司 网易:中国互联网元老,以科技创新缔造美好生活。网易创立于1997年,是国内的第一批成立的互联网公司,经历了完整的PC互联网-移动互联网时代。于2000年、2019年、2020年和2021年,网易分别完成了纳斯达克上市、有道业务纽交所分拆上市、港交所二次上市和云音乐业务港交所分拆上市。 表1:网易重要事件年表 业务条线丰富,游戏贡献70%以上的收入。在收入层面,公司主要业务可以分为四大部分:游戏、有道、网易云音乐和创新及其他业务。2021年,手游贡献公司51%的收入,端游贡献21%,游戏业务合计贡献了超过70%的收入,是第一大业务。两大单独上市的业务,即主要开展在线教育和学习设备业务的有道,和在线音乐平台网易云音乐,分别贡献6%、8%的收入;创新及其他业务贡献剩余14%收入,主要由ODM模式电商品牌网易严选、直播平台CC直播、广告业务及邮箱业务构成。 图1:2021年各业务收入及占比 股权集中,针对四大业务板块构建了VIE架构。在股权结构上,截止2021年3月31日,创始人丁磊通过Shining Global International Limited间接持有43.2%的股权,此外公司无其他5%以上持股股东,股权相对集中,创始人具有高度决策权,为实际控制人。在公司架构上,采用典型的VIE架构,分为四大主要业务板块。 图2:公司架构及股权结构图 于收入端,游戏业务稳健增长构成基本盘,有道、云音乐维持小体量下的高增速。2021年公司实现营业收入876亿元,同比增长18.9%,过去三年CAGR达到19.6%,维持稳健增长。就收入结构而言,游戏业务增速相对稳定(CAGR为16%),于公司收入占比由79%下滑至72%,构成公司收入层面的基本盘。另一方面,单独上市的有道和云音乐两大业务于过去三年拥有较快的同比增速,虽然占比于2021年有所提升,但仍为个位数水平(分别为6%&8%)。 图3:2018-2021年营业收入及增速 图4:2018-2021年各项业务营业收入占比变化 图5:2019-2021年整体及各项业务收入增速对比 于成本和毛利润端,游戏业务在过去四年平均贡献毛利润的91%。领先的毛利率叠加高收入占比,使得游戏业务于2018-2021年分别贡献了公司94%、93%、89%、87%的毛利润;另一方面,有道和云音乐,两个快速增长的业务,均于过去三年取得了毛利率增长或回正,但受制于其过小的收入体量,和较低毛利率绝对值水平(主要是云音乐),仍未成为公司核心的毛利润贡献业务。 图6:2018-2021年分业务毛利润情况(百万元) 图7:2018-2021年分业务毛利率情况 于费用端,2018-2021年公司三大费用率相对稳定,整体营业费用率维持在30-35%区间波动,均值为33%。另一方面,由于有道和云音乐的分拆上市,我们在假设网络游戏业务与创新及其他业务,各自的营业费用率相当的情况下,可以拆分出各业务营业费用及占比:云音乐、创新及其他业务占比相对稳定,有道营业费用的快速增长,游戏业务费用占比持续下降。 图8:2018-2021年公司营业费用率 图9:2018-2021年分业务营业费用占比 于利润端,游戏业务基本贡献全部营业利润,汇兑损失造成近年Non-GAAP净利润波动,但整体维持稳健增长。若按照我们之前在费用端的假设(网络游戏业务与创新及其他业务各自费用率相当),网络游戏业务将几乎贡献公司全部的营业利润。另一方面,公司2021年实现Non-GAAP归母净利润198亿元,同比增长34%。高增速是由于公司Non-GAAP调整只加回股权激励费用,2020年受汇兑损失影响,净利润同比下滑6%,基数较低。抛开短期波动,过去三年Non-GAAP净利润CAGR达到22.5%,整体维持稳健增长。 图10:2018-2021年分业务营业利润(百万元) 图11:2018-2021年Non-GAAP归母净利润及增速 综上所述,于2021年,网络游戏业务贡献了公司72%的收入、87%的毛利润、和几乎全部的营业利润;加之,较为成熟的有道和云音乐已经完成单独拆分上市,创新及其他业务尚不能贡献可观利润。我们认为现阶段对公司的理解,应为具有多项创新业务的游戏公司,因此后续对公司的分析也将着重于网络游戏业务。 2.复盘网易游戏业务:过去的增长从何而来? 通常来讲,游戏公司的商业模式有两大特点:1)存量游戏随着生命周期的增长,不可避免的收入增长放缓、下滑;2)新游戏上线后表现具有不确定性。存量游戏的业绩将构成公司股价的支撑,而新游戏将形成向上的弹性。因此,我们后续对于网易游戏业务的分析,着重于回答下面两个问题:1)存量游戏基本盘未来收入的稳定性;2)Pipeline中新产品上线所能提供的潜在业绩弹性。 为了回答上述问题,我们首先拆解网易游戏业务的收入结构,并回顾过去若干年业务发展逻辑、收入增长的来源。 回顾历史,网易的游戏业务基本可以分为以下四个阶段: 第一阶段:2002-2006年,端游时代初期,核心产品矩阵成型,收入体量快速增长。网易于2001年正式入局游戏业务,在《大话西游》系列、《梦幻西游》、《大唐豪侠》等端游核心产品的推动下,2002年-2006年公司游戏业务实现了爆发式的快速增长,收入由3500万提升至18.3亿元,CAGR高达169%; 第二阶段:2006-2014年,牵手暴雪,端游进入成熟期,收入增速趋稳,手游业务萌芽。在这一时期,游戏业务收入CAGR回落至22%,自研核心网游仍保持稳定发展态势,《梦幻西游》、《大话西游2》多次刷新同时在线人数记录,更新重做版本亦上线运营;另一方面,于代理侧,2008年公司正式与暴雪达成协议,获其旗下多款游戏的独家运营权,并于此后相继引入了《风暴英雄》、《炉石传说》等新产品。 第三阶段:2015年-2017年,手游业务爆发期,核心产品端转手完成+上线产品大增,收入再次快速增长。《梦幻西游》、《大话西游》、《天下》等端游时期的核心IP完成端转手,《阴阳师》等移动端原生产品上线,iOS渠道的在运营产品数量由2014年末的9个增长至2017年末的73个。在此推动下,游戏业务整体收入、手游收入分别录得CAGR45%、83%。 第四阶段:2018年至今,围绕品类拓展、长线运营、出海三条主线,手游业务步入稳健增长新周期。随着2018年的版号停发和复发后数量的减少,以及国内游戏精品化的趋势,2019年末至2021年末,公司于国内iOS渠道在运营的游戏数量基本持平。由《梦幻西游》、《率土之滨》、《大话西游》等产品构成核心矩阵表现稳健,围绕着品类拓展的Pipeline历经波折成果初现,游戏出海取得阶段性成果。期间游戏业务整体收入、手游收入均录得CAGR16%。 图12:2002-2021年网络游戏业务及移动游戏业务净收入及增速 2.1.手游:2018年以来,品类拓展、长线运营与出海构成增长的三条主线 2017年以来手游占网络游戏整体收入比例保持在70%,是增长主要驱动力。 考虑到自2015年以来,手游收入占比由44%快速提升至2017年的70%,并保持至今,加之相对于端游更高的收入增速,是游戏业务主要的驱动力。我们优先拆分2015年至今手游收入的增长驱动力。 图13:2015-2021年手游收入占比 以2017年为界,手游业务可以分为两个阶段。如前文所述,自2015年首次披露收入以来,公司移动游戏业务的收入增长,泾渭分明的以2017年为界,分为快速扩张和稳健增长期,两阶段分别的CAGR为83.0%、14.9%。 图14:2015-2021年移动游戏业务收入及增速 2.1.1.2015-2017年,由端转手红利与充足版号供给驱动的爆发 2015年-2017年的移动游戏收入高增长主要有以下两大特点: 1)端游时期核心产品完成端转手,叠加移动端原生大作发布,大体量游戏相继上线运营。2015年-2016年,公司完成了对端游时期核心产品《梦幻西游》、《大话西游》、《倩女幽魂》等的端转手,并且上线了《率土之滨》、《阴阳师》等移动端原生的自研产品。这些产品大部分在上线之初取得了较好的流水表现(上线至2017年底维持于游戏畅销榜前十)。 表2:2015-2017年上线的核心手游 2)在运营手游数量快速提升。在2014年末到2018年年末,网易于国内iOS渠道在运营的产品数量由9款快速扩张至87款(虽然2018年版号停发,但一个游戏产品从获得版号到产品上线通常还要经过一年左右的时间,2018年实际消耗2017年获得的版号),平均每年净增长约20款。考虑到部分中长尾产品的生命周期较短,实际每年上线运营的产品预计更多,这也是市场对网易广种薄收、追求产品数量的“创意工坊”式游戏生产方式的刻板印象来源。 图15: 8M17 - 7M21 每月核发游戏版号数量 图16:2014-2021年末国内iOS渠道在运营产品数量 究其根源,手游业务收入在2015-2017年的快速增长源于:1)端游时期立足自研,积累下来的丰富、强大的产品和IP,以至于端转手后可以快速搭建核心产品矩阵;2)宽松的版号政策、鼓励创新的研发和发行体系,大量产品获得上线运营的机会;3)研发能力底蕴深厚,产出了《阴阳师》、《率土之滨》之类的移动端原生自研产品。 2.1.2.2018年至今:围绕品类拓展、长线运营、出海三条主线的探索