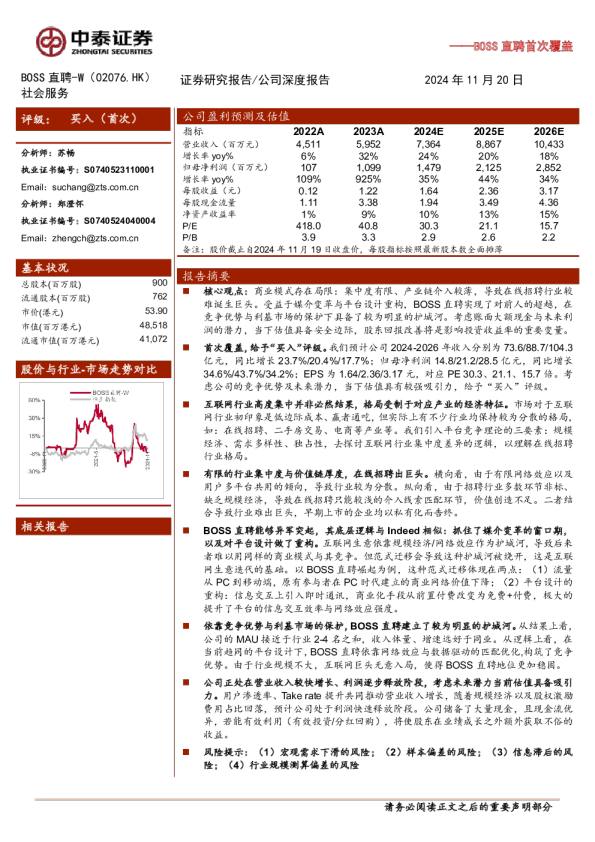

浅析洋河突围之道——从报表视角再看洋河

回首过往:洋河“失速”的五年余。 2015年以来,白酒进入新一轮发展期,资本市场中白酒板块的表现亦十分亮眼,而洋河在白酒行业市值前十的公司中股价涨幅垫底。为何洋河的股价表现不佳?本文试图从财报指标维度找寻其“失速”的原因,从盈利能力、运营能力等角度分析洋河过去六年的变化,并尝试分析其是否有底部反转的可能性。 ROE视角:2015-2020年洋河的ROE水平从行业第二位下移至中游水平。过次高端白酒的ROE提升最为明显,次高端作为“成长型”价格带,其盈利和运营能力的双向增强。千元价格带的五粮液和泸州老窖亦有明显改善,茅台排位虽有下降但稳字当头,龙头效应犹在。洋河、今世缘、口子窖、古井等地产酒排位整体后移,从此角度来看,洋河的ROE相对排位的后移,属于行业性现象,但值得注意的是,洋河在一定程度上错失了全国化次高端发展的机遇,使得地产酒属性增强,全国化属性弱化。 报表视角:浅析洋河突围之道。 净利率视角:洋河的净利率六年基本持平,这也是其ROE相对排位下降的主要原因。 影响洋河净利率的主要原因为税率变化、投资收益变化和产品结构变化。1)税率变化:洋河相较于可比公司,预计税率变化对净利率的负面贡献增加2-4pct。2)投资收益变化:调整后洋河净利率与可比公司变动基本同向,2021年净利率有所恢复,但相比泸州老窖、山西汾酒,提升幅度较小。3)产品结构变化:产品结构的变化在极大程度决定了毛利率的变化。老窖的毛利率从49%(2015年)提升至86%(2021Q3)。汾酒和洋河的毛利率交替上行,毛利率提升幅度基本相同。 三家公司相比,产品结构提升带来的毛利率上移是老窖净利率增加的主因,营收高速增长带来的规模效应是汾酒净利率增加的主因。在此维度来看,营收提速和结构调整是洋河突围的唯二突破口。 营收能不能提速?有机会,亦存挑战。省内市场来看,梦6+的换代成功可以保证洋河未来2-3年省内的发展,但更长时间维度的增长,需要迭代产品的培育和起势。 省外市场来看,环江苏市场急需“补课”,提速尚需时间。但洋河强大的营销网络和长时间的区域深耕,使得环江苏市场“复兴”并非难事。产品结构升级能否提速? 短期“盘整”,提速可期。2019-2021年是公司战略换代调整年,在此基调下,梦之蓝产品占比提升相对2015-2018年较为缓慢,随着省外梦6+的氛围起势和省内承接产品的推广,后续结构升级提速可期。 从经营层面来看,2019-2020年公司“刮骨疗伤”,业绩端虽然经历“硬着陆”,但是报表质量显著改善。2019年以来预收款同比大幅提升,经销商进货意愿增强,与此同时,公司主动给经销商减压,其他应付款大幅缩减,为后续提速发展创造了良好条件。 盈利预测及投资建议:小幅调整2021-2023年归母净利润分别至75.8/98.2/114.8亿元(原预测为77.2/96.4/114.9亿元),同比+1.2%/29.6%/17.0%,对应PE为31/24/21倍,维持“买入”评级,并维持245元目标价,对应2022年38倍PE。 风险提示:消费者培育不及预期;全国化进程过慢;白酒行业整体需求显著下移。 财务指标 财务报表和主要财务比率 资产负债表(百万元) 现金流量表(百万元) 回首过往:洋河“失速”的五年余 2015年以来,白酒进入新一轮发展期,伴随着名酒业绩的高增长,资本市场中白酒板块的表现亦十分亮眼,其中山西汾酒、泸州老窖、贵州茅台、酒鬼酒成为十倍股,而洋河在白酒行业市值前十的公司中股价涨幅垫底。与之相对,洋河亦是目前白酒板块中最“便宜”的名酒公司之一。 为何洋河的股价表现不佳?本文试图从财报指标维度找寻其“失速”的原因,从盈利能力、运营能力等角度分析洋河过去六年的变化,并尝试分析其是否有底部反转的可能性。 图表1:2015年初以来部分白酒上市公司股价涨跌幅(%) 图表2:部分白酒上市公司PE( TTM ) 从投资角度来看,净资产收益率(ROE)是一个非常重要的指标,其代表投资的收益效率。2015年至2020年,洋河的ROE水平从名酒第二位下移至中游水平,从绝对额上来看,虽然变动不明显,但多数白酒企业的ROE显著提升,其中最为明显的是水井坊和山西汾酒。 从价格带来看,过去六年次高端白酒的ROE提升最为明显,反映出在行业发展顺周期中次高端作为“成长型”价格带,其盈利和运营能力的双向增强。千元价格带的五粮液和泸州老窖亦有明显改善,茅台排位虽有下降但稳字当头,龙头效应犹在。洋河、今世缘、口子窖、古井等地产酒排位整体后移,从此角度来看,洋河的ROE相对排位的后移,属于行业性现象,但值得注意的是,洋河在一定程度上错失了全国化次高端发展的机遇,使得地产酒属性增强,全国化属性弱化。 图表3:部分白酒上市公司ROE水平-2020年(%) 图表4:部分白酒上市公司ROE水平-2015年(%) 图表5:洋河和汾酒省内市场收入占比 图表6:次高端白酒行业格局变化 报表视角:浅析洋河突围之道 将净资产收益率拆开来看,权益乘数变动不大,ROE的影响因素主要为净利率和资产周转率。从净利率的角度来看,2015年以来多数公司的净利率明显提升,洋河的净利率六年基本持平,这也是其ROE相对排位下降的主要原因。2015年至今,体量相似的泸州老窖和山西汾酒在营收加速的同时净利率均翻倍,盈利能力大幅提升。 图表7:洋河股份、泸州老窖、山西汾酒净利率(%) 图表8:洋河股份、泸州老窖、山西汾酒总资产周转率 如果将净利率进一步拆分,影响洋河净利率的主要原因为税率变化、投资收益变化和产品结构变化。 1)税率变化:由于消费税征收规定的变动,2015年以来,行业消费税率整体增加,具体来看,名酒的消费税率增加额在5-9pct不等。洋河在2017年之前,采用的从量增收的消费税办法,消费税率大体在5-7%之间,2018年之后消费税率上移至12-14%,由于消费税征收规定的变化,预计影响净利率在6%-8%。同期泸州老窖、山西汾酒等公司税率虽有增加,但幅度均小于洋河。洋河相较于可比公司,预计税率变化对净利率的负面贡献增加2-4pct。 图表9:部分白酒公司营业税金率情况 2)投资收益变化:2015年开始洋河的投资净收益显著增加,除去稳定的财务收入之外,洋河为提升投资效率,增强资金回报率,参与了信托产品和部分一级市场投资,投资收益与公允价值变动收益占收入的比例一般为3-4pct,2020年由于投资项目中银证券上市、信托产品投资收益等,投资收益与公允价值变动收益占收入的比例达到11.7pct,对净利润的正面贡献超过18亿元。2021年由于中银证券股价波动及恒大等部分债券违约,投资收益与公允价值环比2020年预计减少15亿左右。与多数白酒企业不同,过去洋河的投资收益对利润的贡献较大,对比分析时,我们使用调整后净利率(剔除投资收益与公允价值变动)进行比较。调整后洋河净利率与可比公司变动基本同向,2021年净利率有所恢复,但相比泸州老窖、山西汾酒,提升幅度较小。 图表10:洋河股份净利率与调整后净利率(%) 图表11:洋河股份(调整后)、泸州老窖、山西汾酒净利率(%) 3)产品结构变化:产品结构的变化在极大程度决定了毛利率的变化。洋河、老窖、汾酒三家的高端产品占比对比来看,老窖的高端产品占比提升最快,从22%(2015年)提升至67%(2021年预测),洋河和汾酒的高端产品占比交替提升,2015-2017年洋河梦之蓝占比提升较快,2019-2021年汾酒青花系列占比提升较快。反映在报表端,老窖的毛利率从49%(2015年)提升至86%(2021Q3)。汾酒和洋河的毛利率交替上行,毛利率提升幅度基本相同。 三家公司相比,为何老窖和汾酒的净利率提升显著快于洋河?税率和投资收益虽有影响,但非主要原因,产品结构提升带来的毛利率上移是老窖净利率增加的主因,营收高速增长带来的规模效应是汾酒净利率增加的主因。在此维度来看,营收提速和结构调整是洋河突围的唯二突破口。 图表12:洋河股份、泸州老窖、山西汾酒高端产品预计营收占比 图表13:洋河股份(调整后)、泸州老窖、山西汾酒毛利率(%) 营收能不能提速?有机会,亦存挑战。目前洋河省内外基本各占一半,省内市场来看,梦6+的成功升级使得洋河在品牌力方面与今世缘拉来一定的差距,在600元价格带洋河的竞争优势相较于400元价格带显著增强,顺势发展,随着消费升级的进行,未来2-3年省内主流价格带在600元放量可期,洋河先发优势明显,坐守防御为主,并试图向千元价格带进发,挺进苏南高端市场。值得注意的是,600元价格带省外品牌的渗透率较高,过去三年古井、国窖、汾酒、习酒、郎酒等品牌在600-1000元价格带起势明显,梦6+的换代成功可以保证洋河未来2-3年省内的发展,但更长时间维度的增长,需要迭代产品的培育和起势。 图表14:2018年江苏省白酒竞争格局 图表15:2020年江苏省白酒竞争格局 省外市场来看,过去三年省外市场培育相对“缺失”,使得其在传统强势市场河南、山东、安徽等地市占率、品牌认知度双降。2019-2021年洋河省外市场营收占比不增反降,环江苏市场营收体量相对平稳,与此同时汾酒在河南、山东,古井在安徽的次高端价格带放量明显,洋河在400-600元价格带的市占率有所下降,高端产品的市占率下降亦会影响其品牌认知度,环江苏市场急需“补课”,提速尚需时间。但洋河强大的营销网络和长时间的区域深耕,使得环江苏市场“复兴”并非难事。 图表16:洋河股份预收款情况(亿元) 图表17:洋河股份其他应付款情况(亿元) 从经营层面来看,2019-2020年公司“刮骨疗伤”,从海天清库存到梦之蓝的换代升级,业绩端虽然经历“硬着陆”,但是报表质量显著改善。2019年以来预收款同比大幅提升,经销商进货意愿增强,与此同时,公司主动给经销商减压,其他应付款(包含经销商保证金等)大幅缩减,为后续提速发展创造了良好条件。 产品结构升级能否提速?短期“盘整”,提速可期。2019年公司进行了梦6的换代升级,赋能时代精神卡位600元蓝海价格带,同时变革经销商体系,绑定核心大商,经历不到两年的培育,恰逢疫情后消费跃迁式升级,2021年梦6+省内增速可喜。梦3和天之蓝亦顺次推出了升级产品,2021年仍处换代培育期,尚未贡献营收增量,适逢公司调整期,短期战略“盘整”,2019-2021年是公司战略换代调整年,在此基调下,梦之蓝产品占比提升相对2015-2018年较为缓慢,随着省外梦6+的氛围起势和省内承接产品的推广,后续结构升级提速可期。 风险提示 消费者培育不及预期;全国化进程过慢;白酒行业整体需求显著下移。