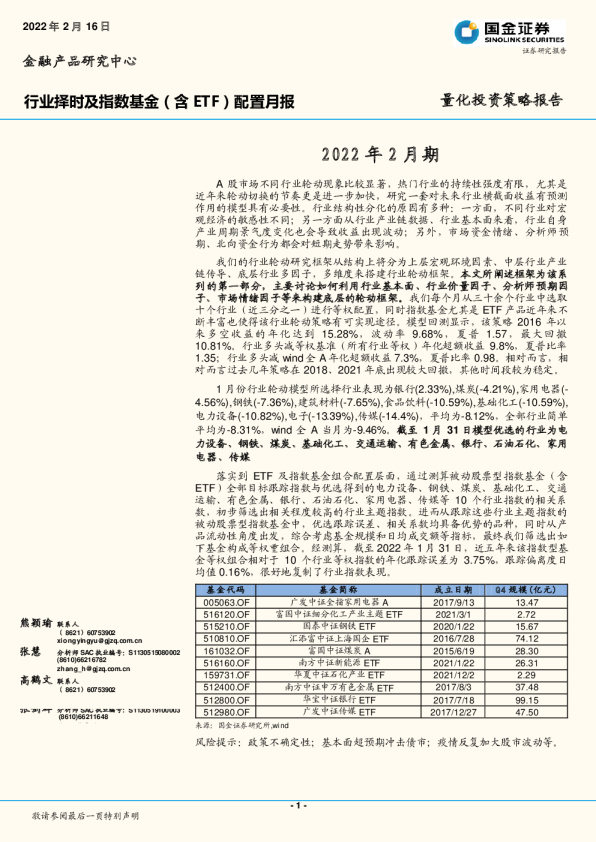

该研报主要讨论了如何利用行业基本面、行业价量因子、分析师预期因子、市场情绪因子等来构建底层的行业轮动框架。通过实证研究,该策略在2016年以来的多空收益年化达到12.84%,波动率8.82%,夏普1.45,最大回撤11.3%。此外,该研报还推荐了12月份的行业轮动结果,并落实到ETF及指数基金组合配臵层面。

甄选海量权威研报,直接登录发现报告(www.fxbaogao.com)即可。平台是国内主流专业研报集散地,报告储量大且品类齐全无短板,每日服务数十万金融相关从业人员与投资用户。实时更新各类核心研报内容,界面干净操作简单,助力每一位用户快速整合信息、做出可靠投资规划。