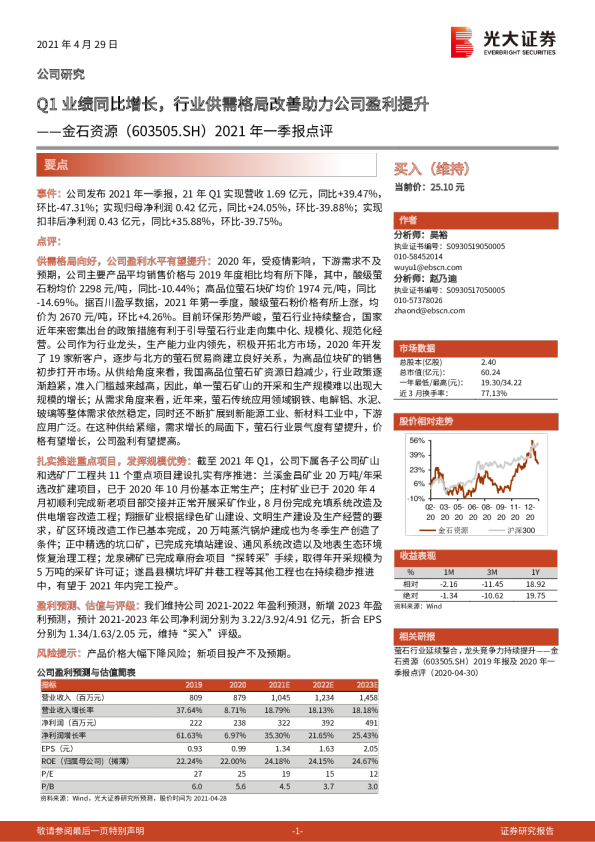

金石资源(603505.SH)2021年一季报显示,公司实现营收1.69亿元,同比增长39.47%,环比下降47.31%;实现归母净利润0.42亿元,同比增长24.05%,环比下降39.88%;实现扣非后净利润0.43亿元,同比增长35.88%,环比下降39.75%。公司作为行业龙头,生产能力业内领先,积极开拓北方市场,2020年开发了19家新客户,逐步与北方的萤石贸易商建立良好关系,为高品位块矿的销售初步打开市场。从供给角度来看,我国高品位萤石矿资源日趋减少,行业政策逐渐趋紧,准入门槛越来越高,因此,单一萤石矿山的开采和生产规模难以出现大规模的增长;从需求角度来看,近年来,萤石传统应用领域钢铁、电解铝、水泥、玻璃等整体需求依然稳定,同时还不断扩展到新能源工业、新材料工业中,下游应用广泛。在这种供给紧缩,需求增长的局面下,萤石行业景气度有望提升,价格有望增长,公司盈利有望提高。公司扎实推进重点项目,发挥规模优势,预计2021-2023年公司净利润分别为3.22/3.92/4.91亿元,折合EPS分别为1.34/1.63/2.05元,维持“买入”评级。