取消超前点播,长视频格局有变

5G时代是内容产业变现的黄金期,烧钱十多年仍未见到盈利曙光的长视频平台依然在内容上大手笔投入,风头正劲的短视频平台在内容运营上也不遗余力,各家平台又纷纷在中视频领域发力,足见内容产业的吸引力及巨大发展空间。不过,视频行业面临商业变现的现实压力,亏损下的长视频网站急需找到新的商业盈利点。本文报告酱参考了中国移动研究院《我国视频行业下半场-内容运营及变现》和财通证券《在线长视频行业深度报告:多项变革推进,盈利拐点可期》,聊聊长视频的过去现在及未来。

01

长视频的发展史

野蛮生长期(2005~2008)

2005年,乐视网、土豆网、56网等第一批视频网站正式上线,其产品模式主要还是模仿海外YouTube这样的UGC视频站点,平台仅承担管理者角色,视频内容几乎全部由用户自行上传,经审核后可以供其他用户观看。用户上传的视频类型五花八门、时长长短不一,既有用户原创的微电影、生活片段,又有大量未经授权的的影视剧集。这一时期,由于版权意识淡薄,正版和盗版的网络视频界限模糊,行业处于粗放式生长的阶段。

内容全面正版化(2009~2014)

经过最初几年的粗放式增长,网络视频积累了一大批用户,越来越受到资本的青睐。同时,面对上游影视方的法律诉讼,网络视频影视剧集正版化成为行业和企业长远发展的必然选择。国内主要网络视频供应商开始密集采购影视内容的版权,并开始对平台的视频内容进行大规模清查和整顿,下架了大量未得到版权授权的影视剧集视频内容,视频正版化趋势得以确立。

整合探索期(2015年后)

2015年左右,在激烈的市场竞争和巨头的兼并重组下,网络视频逐步形成了以爱奇艺(合并PPS)、优酷(合并土豆网)、腾讯视频、搜狐视频、芒果TV、PPTV等主要参与平台的格局。在网络大电影日趋成熟的背景下,越来越多的网络自制剧和网络综艺进入到了大众视野。

2015年,爱奇艺自制的《盗墓笔记》取得了空前的反响,22小时内点击量破亿,成为有史以来最快破亿的网剧,同时激发了大量免费用户转为付费VIP会员。2020年,爱奇艺正式宣布会员提价,在线视频平台开始向盈利目标探索。

02

平台靠什么赚钱?

截至目前,长视频平台已经有了两个主要的盈利模式:

-

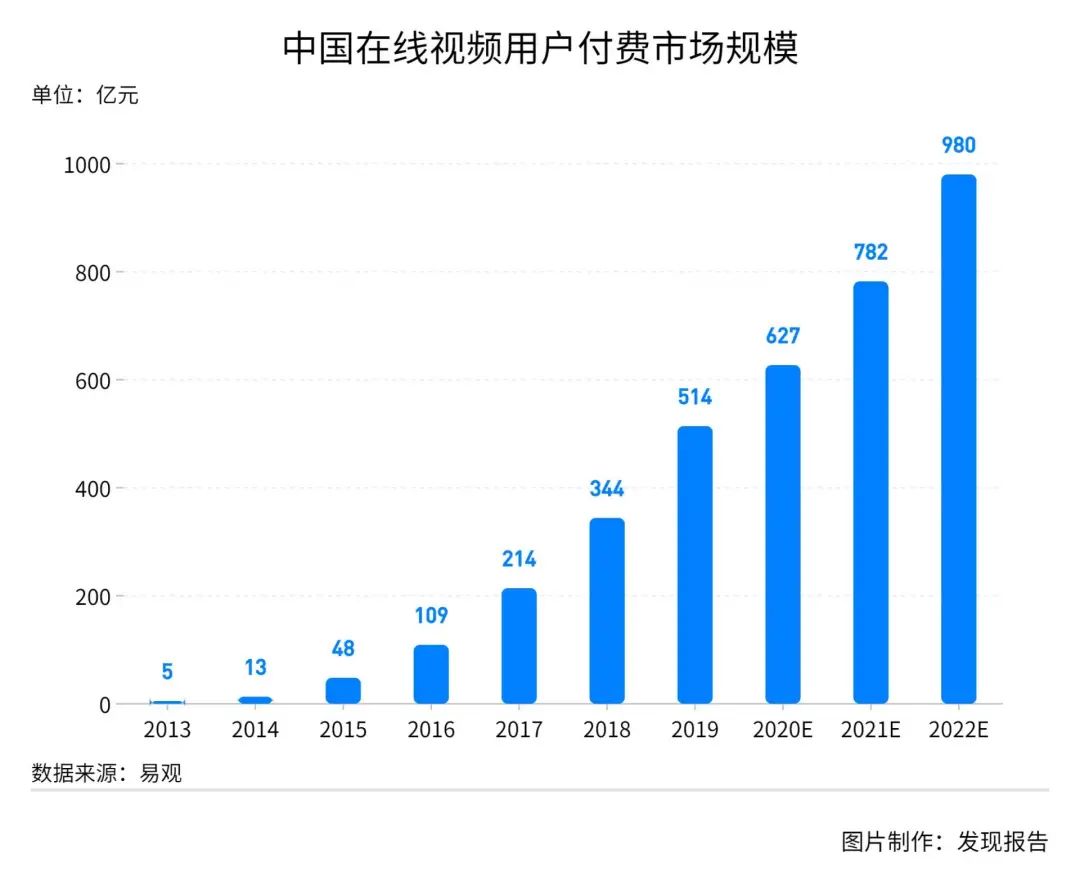

C端用户付费:最重要的用户付费来自会员收入,即普通用户通过缴纳一定的会员月费/年费,可以获得观看大多数优质视频资源的特权。2019年中国在线视频用户付费市场规模达到514亿元,以腾讯视频、爱奇艺、优酷视频为代表的第一梯队平台贡献率超过七成。

-

B端广告投放:在线视频平台的广告呈现主要包括片头广告、中插广告、植入广告等。广告收入主要取决于活跃用户数、用户观看平均时长和广告主的投放意愿。2019年中国在线视频广告整体规模759亿,其中移动视频广告509亿元。

但这两者其实是个此消彼长的关系,由于大多数付费会员均可以免广告观看视频,因而付费用户的增长会一定程度上压制广告投放的总量,在线视频网站的盈利模式已逐渐向会员付费端倾斜。

03

格局生变,两两相衡

03

格局生变,两两相衡

前期,中国在线视频平台的竞争格局主要分为三大梯队。

-

以爱奇艺、腾讯视频、优酷为首的第一梯队,由于分别背靠百度、腾讯、阿里巴巴三大互联网巨头,平台内容成本投入较大,综合片源丰富,活跃用户居于前列。

-

以芒果TV、哔哩哔哩为代表的特色视频平台为第二梯队,其中前者背靠湖南卫视,拥有独家优质综艺内容,后者则通过“二次元”文化吸引了固定的用户群。

-

以PP视频、搜狐视频、咪咕视频等为代表的第三梯队,主要走差异化路线,如PP视频主打体育内容,但由于整体资金投入相对较少,目前已较难和前两个梯队的平台抗衡。

从2020年11月阿里成为芒果超媒第二大股东开始,爱优腾(爱奇异、优酷、腾讯)三分天下的格局出现松动,逐渐演变为“爱腾”与“优芒”的二元对立。

从2019年开始,视频平台采取连横策略尝试联播,形成爱奇艺与腾讯视频、优酷与芒果TV两家联播的态势。尤为微妙的是,腾讯与爱奇艺不仅在剧集联播上保持一致,甚至连会员费涨价也同声同气,优酷和芒果TV则按兵不动。在阿里入股芒果超媒后,在资本强力介入后,芒果TV与优酷势必会展开各种业务协同合作,“优芒”合作对抗“爱腾”可能会成为常态。

长视频市场格局演变的背后,是整个行业面临的内容成本迅速增长和会员增长放缓双重挑战。爱优腾三家头部视频平台依靠BAT的资金输血,在视频行业混战中以烧钱换规模,形成垄断局面,但三家头部平台连年亏损,其中爱奇艺自2015年至2021H1,归母净利润亏损就高达413.42亿元,至今未看到盈利曙光。

04

未来发展的关键点

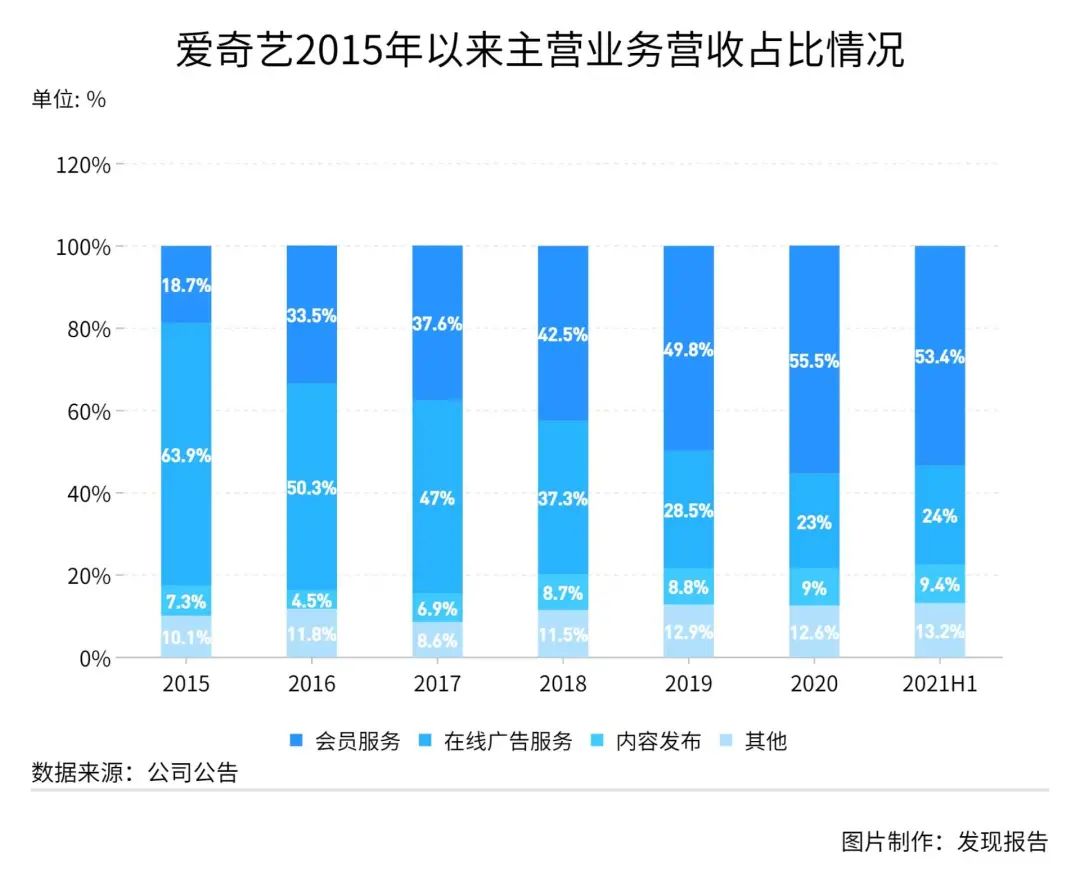

从单一公司来看,以爱奇艺为例,从2015年至2021H1,会员服务逐步成为公司第一大主营业务,且占比在逐步提升。

从不同形态内容平台对比来看,长视频的核心特征包括:

-

对分发策略、平台生态运营的要求更低:无需效率匹配,人找内容,内容宣发更为重要;

-

对内容投入、内容质量的要求更高,内容成本远高于短视频/中视频平台,内容价值也随之更高;

-

单向媒介形态,用户仅与内容交互(弹幕亦基于内容),不存在网络效应,内容规模效应为成长核心。

而用户是否愿意付费的核心点是内容质量的好坏。由此可见,长视频的核心仍为内容,高质量内容的持续产出是平台保持竞争力的关键。

因此,放大内容价值、提升内容运营效率、降低采购与制作成本、打造自有内容生态是各家视频平台的必选动作。

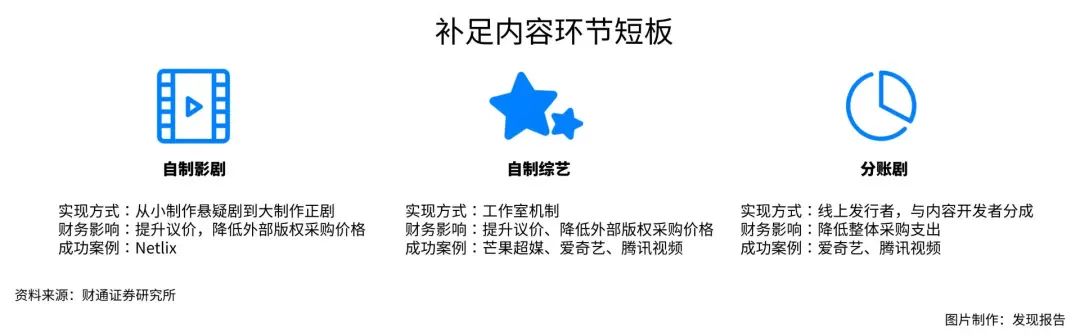

补足内容环节短板

长视频用户是在一段连续时间内接收高质量内容,且并不希望被打断,这就意味着内容端的质量决定长视频平台的核心竞争力。如何构建好内容生产的机制是各大在线视频平台正在集中资源变革的目标。财通证券提出以下三种方式:自制影剧、自制综艺和分账剧。

重塑会员定价体系

会员付费收入是在线视频平台增长较快、占比逐步提升的收入分项之一,也是未来能真正支撑在线视频平台走向全面盈利的最重要贡献因素。参考国外,Netflix也已经对多档会员进行了3~5次提价。从提价后的效果来看,用户并没有大规模的流失,反而借此形成了“用户高付费、平台高产出”的正向循环。从国内来看,以爱奇艺率先提价为标志,未来全行业性的会员提价仍会发生,除此之外,理顺价格体系,提升整体会员付费标准,将是大势所趋。

精细化用户运营

用户是互联网平台最重要的资产。无论从活跃用户数、在线时长等指标来看,在线视频平台均可以算得上国内第一线的互联网平台。B站的迅速崛起就是抓住了当下消费主流“Z世代”,二次元的符号已经完全占据了当代年轻人的心智。

长视频平台也可以基于自己的产品特色,深度挖掘用户价值,开发出独特的用户运营模式,将产生新的盈利贡献点。

参考研报

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。