瑞幸咖啡再次涅槃,未来还可期吗?

中秋节,这个团圆的日子,瑞幸咖啡连发三份公告,正式宣告“我瑞幸又回来了”。

公告里,瑞幸宣布,公司和美国集体诉讼的原告代表签署了1.875亿美元(约12.12亿人民币)的和解意向书、向开曼法院提交了债务重组方案、向SEC(United States Securities and Exchange Commission,美国证券交易委员会)递交了包括经审计的财务报告在内的2020年年报等,信息量很大。

简单来看,就是“既往不咎,错我都认,罚都交,日子照常过,而且过的还不错”。距离上一次深陷财务造假风波18个月,瑞幸都做了哪些改变,往后的日子真的能过的灿烂吗?报告酱带着疑问,查阅多篇报告和资讯后,将与大家一起分享:瑞幸造假事件回顾,自救的一年都做了哪些有效举措,与当下市场环境相比,未来会彻底翻身吗?

本文主要参考浦银国际证券《奈雪的茶:行业竞争带来较大盈利不确性》和中泰证券《咖啡行业研究:强品牌力+高效供应链共筑星巴克护城河》。

01

去年收入的一半买了教训(¥24亿)

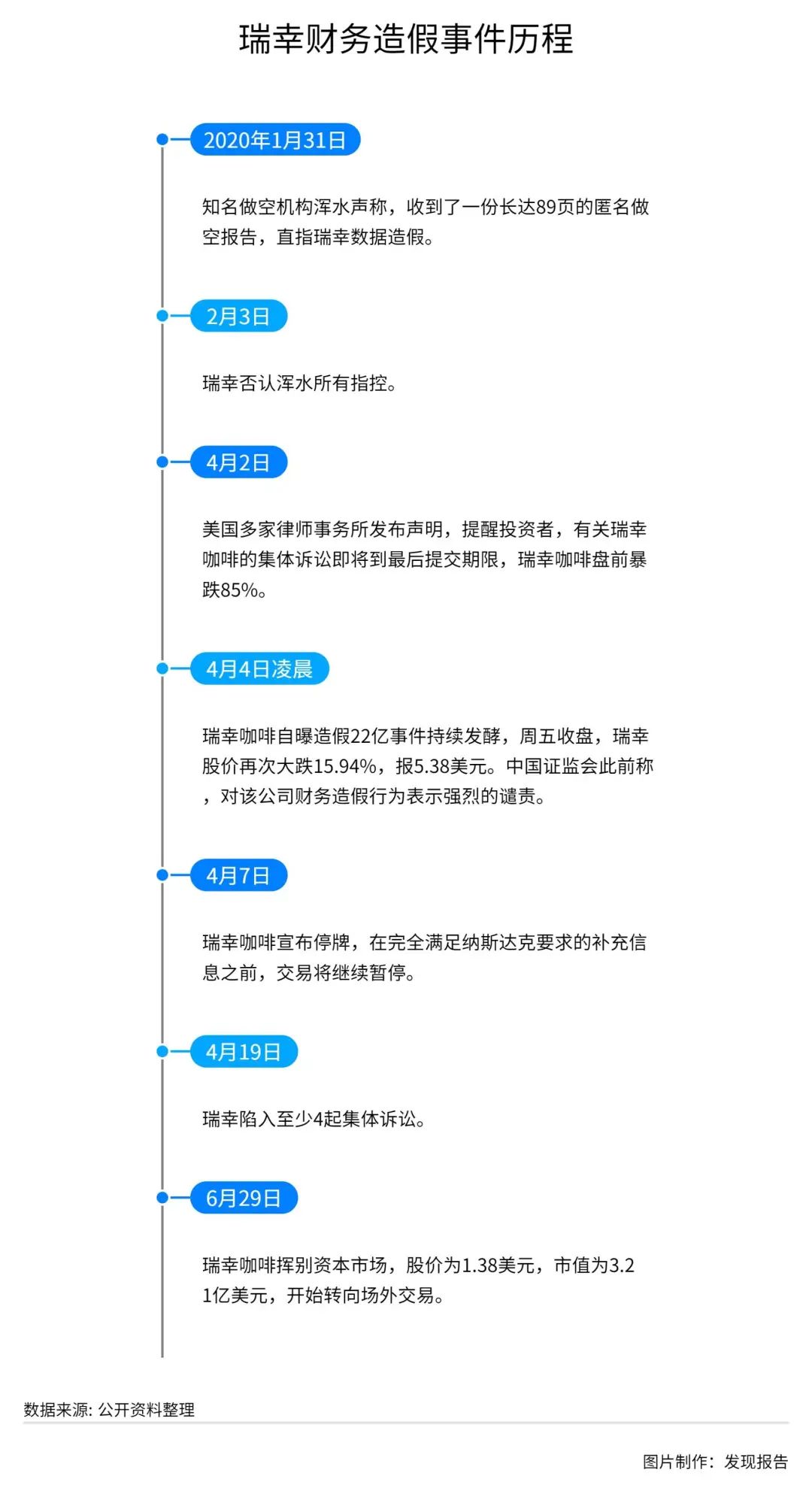

2020年4月2日,瑞幸咖啡发布公告,承认虚假交易22亿人民币,股价暴跌80%,盘中数次暂停交易。

经历财务造假危机17个月后,瑞幸咖啡的命运终于迎来转机。其中,最大的好消息莫过于超12亿人民币的集体诉讼和解,此前市场预计至少要42亿元人民币。剔除聘请律师等费用,瑞幸咖啡为摆脱财务造假“麻烦”所支付的金额至少24亿元,超过其2020年收入的一半。

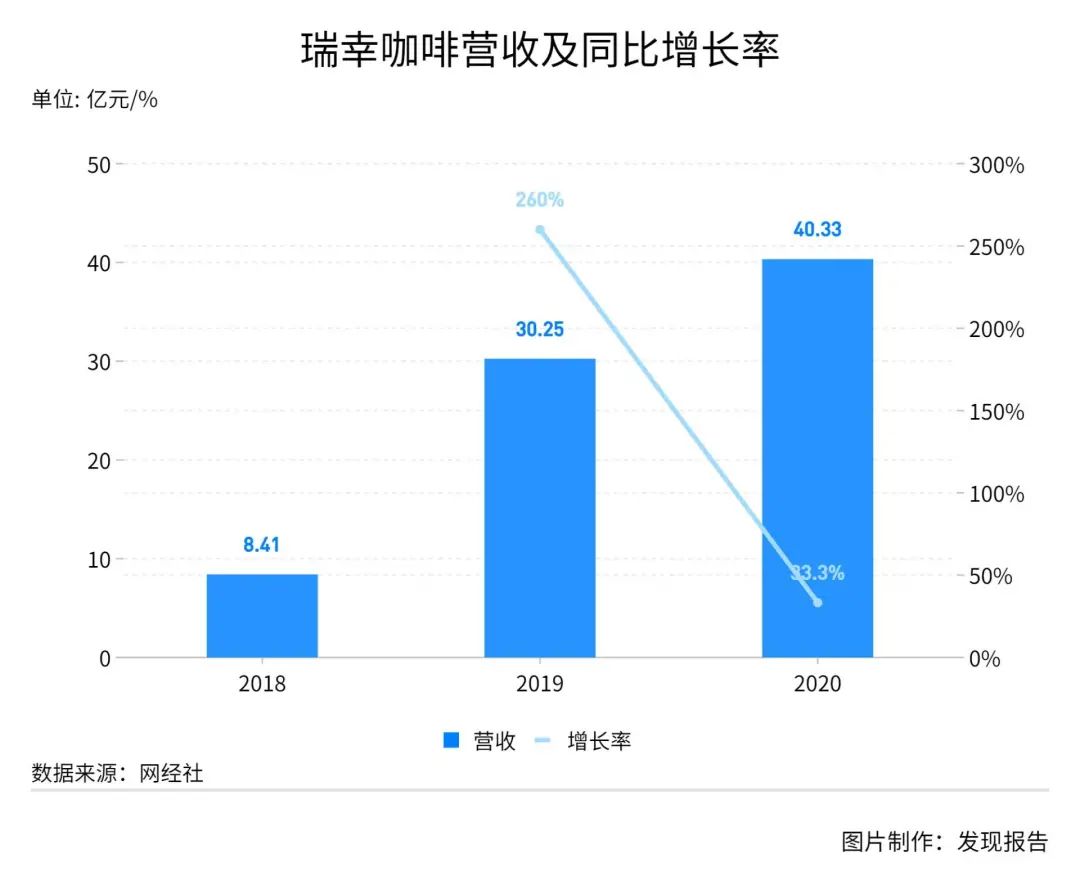

据瑞幸咖啡补发的2020年财报显示,瑞幸咖啡2020年的净收入为40.33亿元,较2019年的30.25亿元增长33.3%,营收增长源于平均售价提高。营收结构方面,瑞幸咖啡2020年产品营收37.17亿元,同比增长23.5%,占总营收的92.15%;合伙店营收3.17亿元,同比增长19.64倍,占总营收7.85%。

瑞幸咖啡去年业绩增长的另一个原因,是来自交易客户数量的增加。2020年底,瑞幸咖啡累计交易客户超过6490万,一年间增加2430万交易用户。另外过去一年,瑞幸咖啡自营店和无人咖啡机的每月销售商品总量达到2610万件,增加了190万。

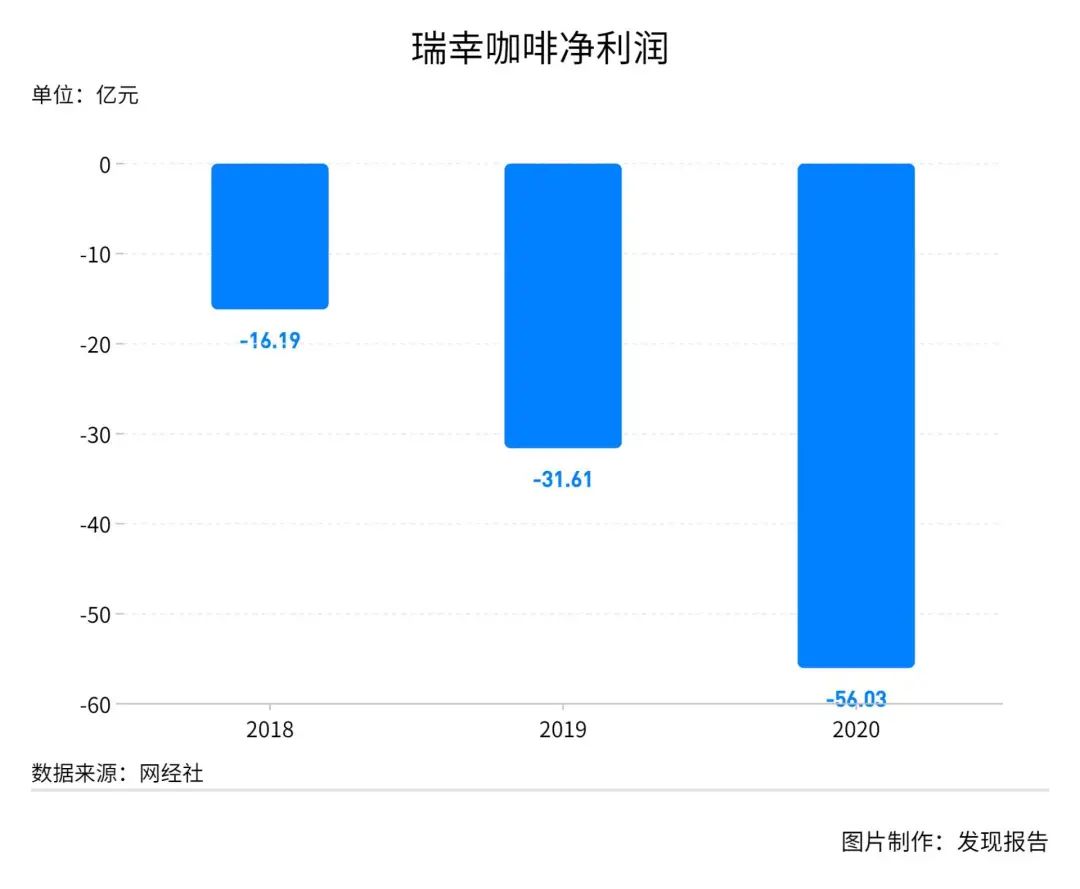

但营收增长的同时,瑞幸咖啡的亏损规模也在扩大。2020财年,瑞幸咖啡的净亏损为56.03亿元,上一财年的亏损为31.61亿元,亏损同比扩大77.25%。而在2018财年,瑞幸咖啡则为净亏损16.19亿元,三年累计亏损103.88亿元。

亏损金额中,包含了公司信托投资减值11.4亿元、股权诉讼当事人和解准备金12.26亿元和SEC和解条款11.77亿元。剔除营业外亏损,瑞幸咖啡在2020年经营亏损额为25.87亿元,相较2019年的32.13亿亏损减少近2成。

持续亏损的背后,是瑞幸咖啡不断增长的成本压力。包括需要面临材料成本、店铺租金上涨,以及新开店铺、调查和重组等多方面的相关支出。这18个月瑞幸做出了什么样的改变呢?

02

风波后的运营如何持续

收缩扩张

虽然亏损,但瑞幸咖啡也在有意削减营业成本,把控营销支出。截至2021年7月31日,瑞幸中国的自营店已经达到了4030家,加盟店达到1293家,Luckin咖啡速递机达752台。而在2020年年底,其自营店数量为3929家,加盟店是874家。显然瑞幸咖啡的自营门店扩张计划已经大幅收缩,但旨在深入到下沉市场的加盟店扩张仍在继续。因此,其开店费用在2020年仅998万元,远不及上一年的7163万元。

营销费用方面,去年瑞幸咖啡花在销售和营销方面的费用为8.8亿元,相比2019年的12.5亿元大幅减少。曾经的“疯狂补贴”是瑞幸咖啡留住客户的关键,而这18个月内,瑞幸咖啡并未放弃补贴这一“利器”,只不过方式有所转变。

私域获客

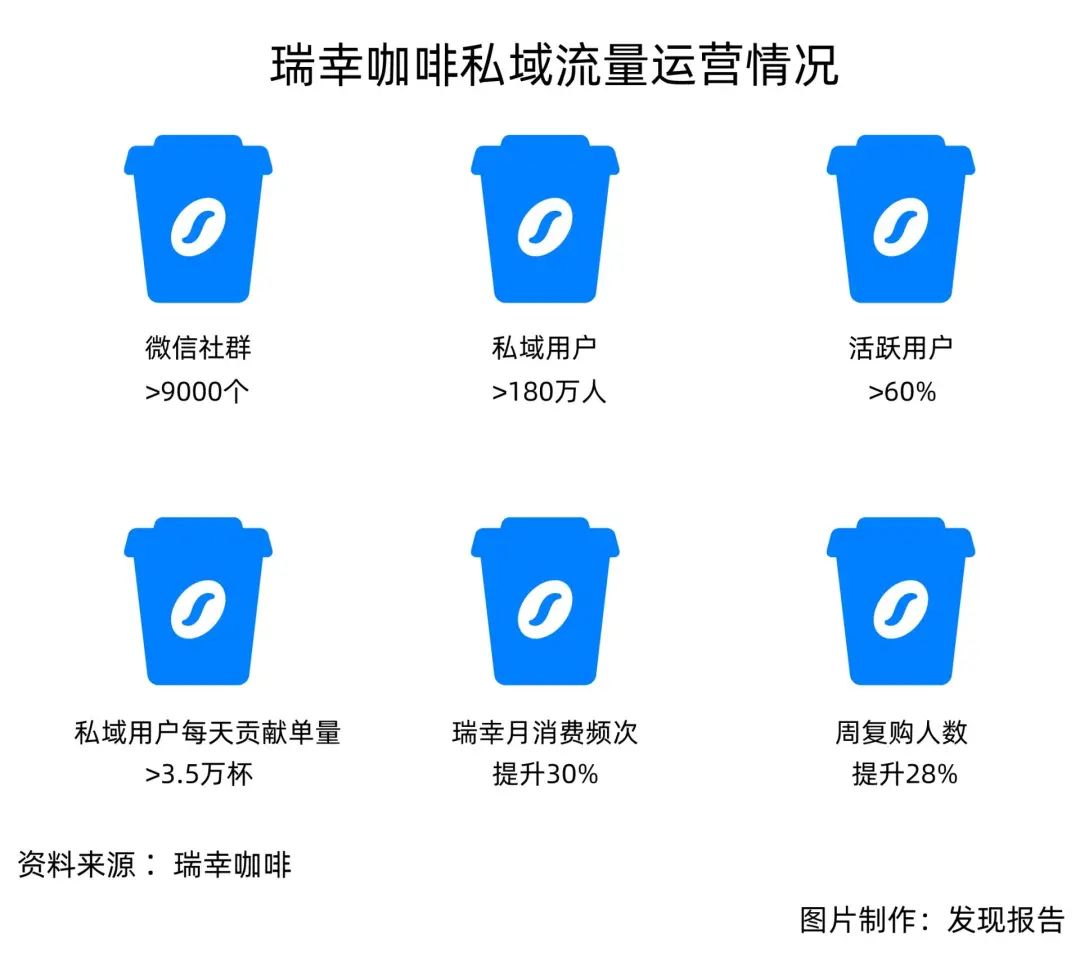

目前,瑞幸咖啡的营销方式转向私域流量获客,“补贴并非随机发放到账户里,而是在门店微信群里发放,新人加入福利社群会有固定4.8折券。”

通过私域社群经营,瑞幸咖啡的复购率保持不错水平。据公司披露数据,截至2020年7月,瑞幸咖啡的“私域”用户就已经超过了180万人,微信社群数量超9000个。用户转变为“私域”用户进入社群后,月消费频次提升了30%,周复购人数提升了28%。

爆款营销

经营微信群的同时,瑞幸咖啡还保持着高频的上新节奏,试图通过爆款营销来加大用户的粘性。2021年上半年,瑞幸推出了约50款新品,包括生椰拿铁、厚乳拿铁、杨梅瑞纳冰、红唇车厘子瑞纳冰,口味也更加贴合年轻人。前期我们写过的《生椰一杯难求,瑞幸濒死涅槃!一文解读引人注目的咖啡市场》里就有提到,当时的瑞幸爆款——生椰拿铁,从4月12日开始推出生椰系列,截止5月31日,突破42万杯,6月底,生椰系列单月销量超1000万杯,刷新了瑞幸新品的销量纪录。

03

彻底翻身?为时尚早

03

彻底翻身?为时尚早

除了星巴克,最早火爆的瑞幸咖啡在一番折腾后,身边已经挤满了各类新式咖啡品牌。天眼查数据研究院显示,2021年上半年,咖啡领域的融资事件共计13起。

具有代表性的案例是与瑞幸咖啡经营模式最为类似的Manner咖啡。起始于上海,在“风投女王”徐新和她旗下的今日资本推动下,从2020年12月至今的几个月内已完成4轮融资,而资方也为H Capital、Coatue Management、淡马锡、美团系的龙珠资本、字节跳动等明星资本。

目前Manner咖啡以近28亿美元估值,成为估值最高的连锁咖啡门店新品牌。

另外,Seesaw咖啡、M Stand、SECRE时萃咖啡、代数学家咖啡、三顿半等多个品牌宣布融资,不少品牌已经进入了战略融资阶段。除此之外,星巴克仍然火爆,奈雪、喜茶等新晋小生也都推出了咖啡品类。

参考浦银国际对奈雪的调研分析,报告酱认为高端现制茶饮行业的竞争格局与咖啡现饮行业类似,主要具有以下特性:

-

行业竞争壁垒低,护城河不明显;

-

消费者品牌忠诚度低,品牌粘性小;

-

消费者对产品创新度要求高,但产品同质化明显;

-

疫情后线上渠道占比不断提高使高端产品与中端产品区隔弱化。

同样的,行业里的玩家也都面临不同方面的威胁:

-

来自行业现有竞争者的威胁较大;

-

来自行业潜在新进入者的威胁较大;;

-

来自买方(消费者)的议价能力较大;

-

来自替代品的威胁较大;

-

来自供应商的议价能力较低。

由于以上特性,尽管行业本身处于高速增长期,但行业竞争格局较为复杂,不确定性较高。要想在中国高端现制饮品市场保持长期的竞争力,需要品牌具有可持续的打造爆款新品的研发能力、强大的产品营销推广能力、高效的供应链管理能力以及经过市场验证有效的盈利模型。而瑞幸是否具备以上提到的这些能力,仍然需要时间去验证。

等待瑞幸的不仅仅是自我的涅槃,更是对市场份额步步紧逼的对手地盘的争夺。未来,瑞幸咖啡需要用盈利来证明,自己仍然是个有实力的玩家,也需要用品质来夺回资本对他的信任。

参考研报

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。