捞王赴港上市!没什么是一顿火锅解决不了的...

9月初,捞王传出赴港上市的消息,已向港交所递交了招股书,冲击粤式火锅第一股。据36氪消费者调研数据,90后消费者占火锅消费人群比重超50%,是火锅消费的主力军。吃火锅是朋友聚餐的第一选择,社交属性也比较明显。

但从招股说明书看到,捞王翻台率不断下滑、同店增长率不佳,仅靠上市就能扭转当前的局面吗?如果不能,需要靠什么从一众火锅连锁餐厅中脱颖而出?本文报告酱主要参考了东吴证券《海底捞(06862):心尖上的服务,舌尖上的成长》和艾瑞咨询《2020年中国北上广深地区大学生火锅消费行为洞察报告》,内容分为三部分:国内火锅赛道现状、捞王目前的经营状况、未来可能的发展趋势与核心竞争力。

01

国内火锅赛道现状

①中餐市场中增长最快的细分市场之一

火锅已有上千年发展历史,根据派系划分可分为川渝、北派、粤系等5大派,几乎可以满足大部分消费者不同的餐饮需求。近五年火锅市场规模复合年增长率为9.5%,预期未来火锅市场的总收入将以14.2%的复合年增长率增加至2025年的8,501亿元,高于同期整个中餐市场的复合年增长率13.3%,成为中餐市场中增长最快的细分市场之一。

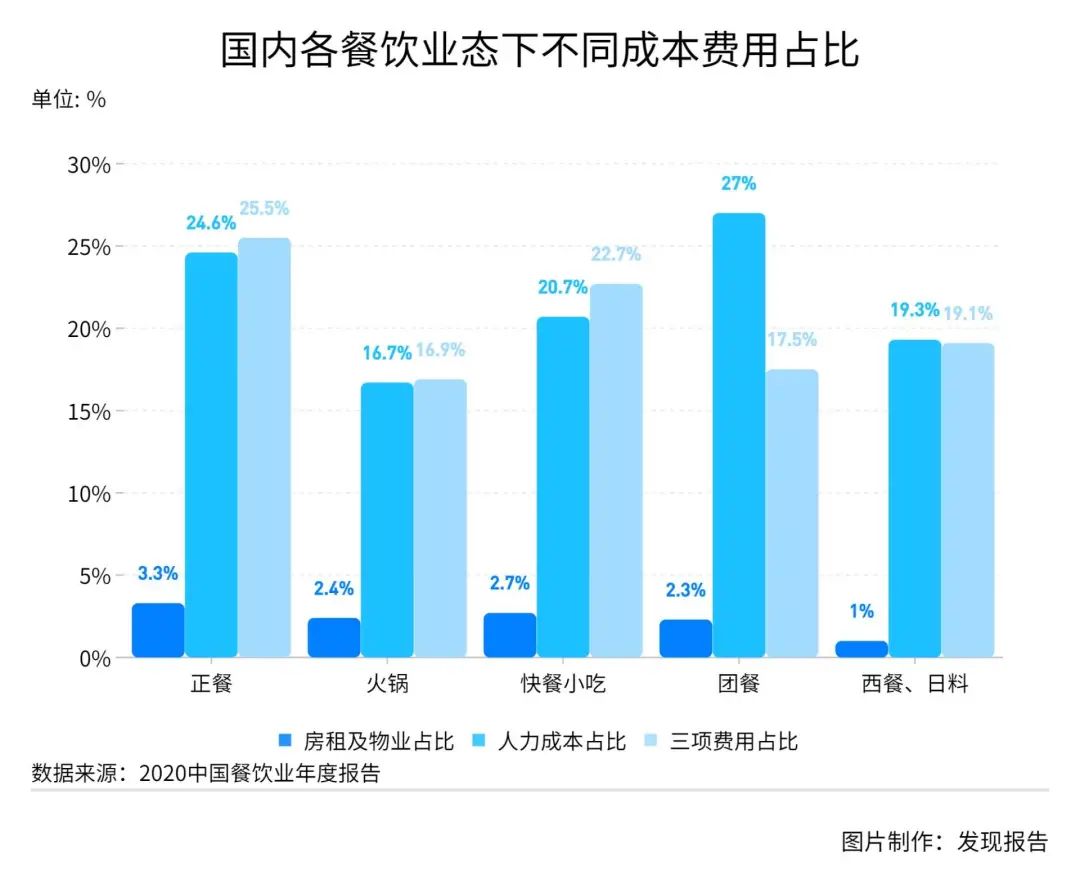

②平均净利率优于其他餐饮业态

由于火锅基本无需依赖厨师,因此人力成本占营收比重较低,根据中国饭店协会数据,2019财年火锅行业人力平均成本占比仅为16.7%。从毛利率角度看,由于食材标准化程度高、供应链相对成熟,而优秀的火锅餐厅通过强品牌力和采购规模效应处于产业链较强势地位。据统计,火锅业态平均净利率达到13.7%,优于其他餐饮业态。

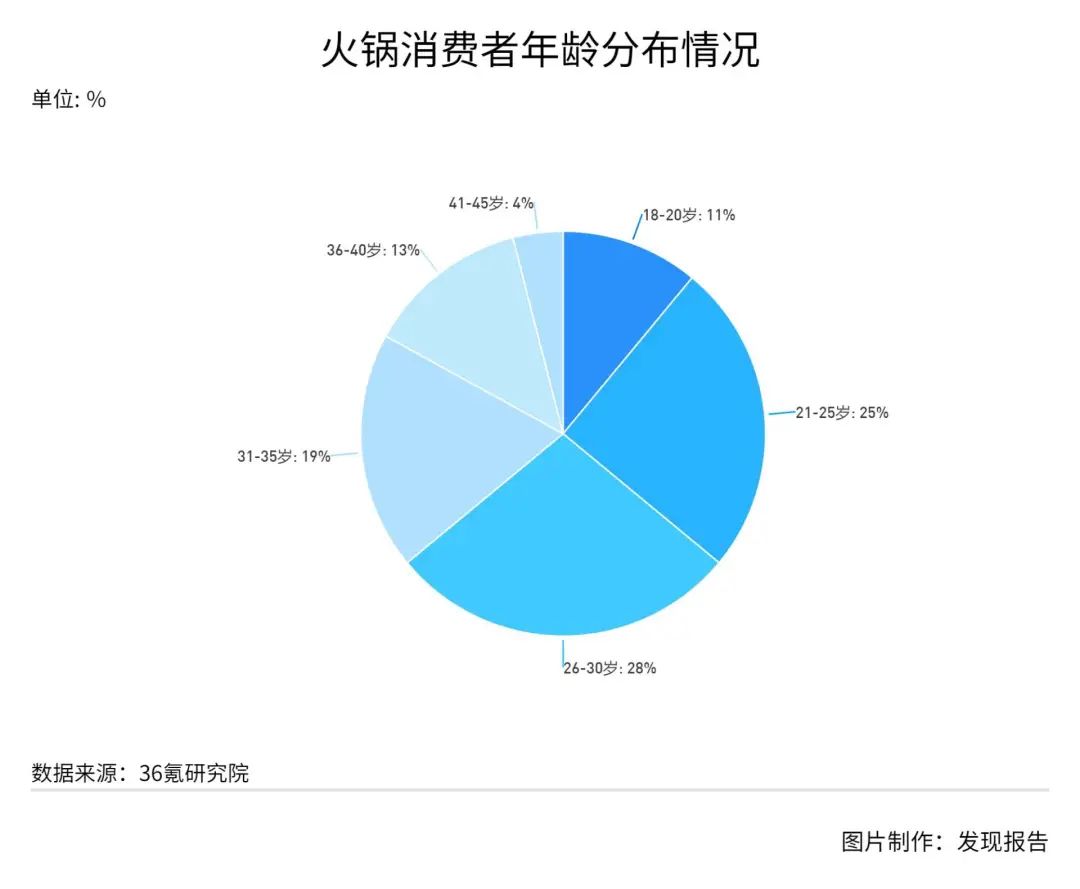

③90后是火锅消费的主力军

据36氪消费者调研数据,90后消费者占火锅消费人群比重超50%,是火锅消费的主力军。

从在校日常就餐方式来看,外出就餐的情况比较普遍。由于火锅菜品、口味众多,更是符合年轻消费者的喜好。同时火锅的网红属性较强,“种草”、“打卡”的行为也使火锅品牌在社交圈内自发传播,不断吸引年轻消费者。

02

捞王目前的经营状况

捞王成立于2010年,截至去年年底,大中华区店铺数达128家。捞王锅物料理为公司的旗舰餐厅品牌,同时公司还开发了锅季、捞王心灵肚鸡汤两个餐厅品牌。

火锅大类中,辛辣的川式占比65%,健康的粤式和多肉的京式各占比14%。按2020年收入计,CR5市占率为5%,捞王在中国粤式火锅餐厅市场中排名第一,市占率为1.7%。2020年公司客流量约为780万人,是粤式火锅市场的最大参与者。根据大众点评数据,2021年7月公司在口味、服务及环境氛围方面位列中国第一,总评分为95.8(满分100)。

对于餐饮公司而言,人均消费、翻台率是两项重要指标。人均消费即客单价,翻台率则代表餐桌重复使用率。较高的客单价及翻台率,有助于提升餐厅的坪效(即每坪面积产出的营业额),拉低固定成本尤其是租金成本,从而提高经营效益。

据捞王招股说明书,2018-2020年客单价分别为120.3、123.7、128.1元,2020年客单价有所提升主要是由于疫情相关的社交距离措施导致顾客消费更高。随着防疫措施放宽,民众开始恢复聚餐,2021H1客单价降至123.9元。

从翻台率看,2018-2021H1公司翻台率分别为3.1、3.0、2.5、2.4次,2020-2021H1翻台率下降主要由于疫情影响。随着防疫措施放宽,民众开始恢复聚餐,2021H1翻台率回升到2.4次/+0.3次。

捞王客单价比较稳定,但翻台率和餐厅平均顾客数不断下滑。成熟状态下,餐饮门店的加密必然会导致翻台率的降低,因此单店模型的情况将直接决定拓店空间、并间接决定企业市值。那么,捞王的单店规模情况如何呢?

03

捞王的未来,剑指何方?

2018-2020年,捞王的净利率分别为6.8%、7.3%、6%;同期,海底捞分别为9.72%、8.84%、1.08%。2020年,捞王净利率反超海底捞,这一趋势延续到2021年上半年——上半年,捞王净利率下滑至3.3%,海底捞则为-1.63%。由于扩张,两者净利率持续下滑,但捞王的表现仍略胜一筹。

再从翻台率看,2018-2021H1,海底捞的翻台率分别为5、4.8、3.5、3;前文我们说到,同期捞王的翻台率分别为3.1、3、2.5、2.4。相比海底捞,捞王的降幅要低一些,但回到疫情前的2019年,捞王的翻台率仍旧弱于几大同行——海底捞5x、呷脯呷脯4x、凑凑3-4x、巴奴5x。

整体看国内几大火锅品牌,为了获取更多的市场和收入,都走上了加速开店、市场下沉之路。只是,一旦无法把控速度和质量的平衡,便加剧了“运营效率下滑-大量新开门店”的恶性循环。

餐饮连锁行业的痛点

03

捞王的未来,剑指何方?

2018-2020年,捞王的净利率分别为6.8%、7.3%、6%;同期,海底捞分别为9.72%、8.84%、1.08%。2020年,捞王净利率反超海底捞,这一趋势延续到2021年上半年——上半年,捞王净利率下滑至3.3%,海底捞则为-1.63%。由于扩张,两者净利率持续下滑,但捞王的表现仍略胜一筹。

再从翻台率看,2018-2021H1,海底捞的翻台率分别为5、4.8、3.5、3;前文我们说到,同期捞王的翻台率分别为3.1、3、2.5、2.4。相比海底捞,捞王的降幅要低一些,但回到疫情前的2019年,捞王的翻台率仍旧弱于几大同行——海底捞5x、呷脯呷脯4x、凑凑3-4x、巴奴5x。

整体看国内几大火锅品牌,为了获取更多的市场和收入,都走上了加速开店、市场下沉之路。只是,一旦无法把控速度和质量的平衡,便加剧了“运营效率下滑-大量新开门店”的恶性循环。

餐饮连锁行业的痛点

根据《2019中国餐饮报告》,我国餐饮连锁化率仅为5%,而美国在2018年餐饮连锁化率已达30%。原因主要在于:

-

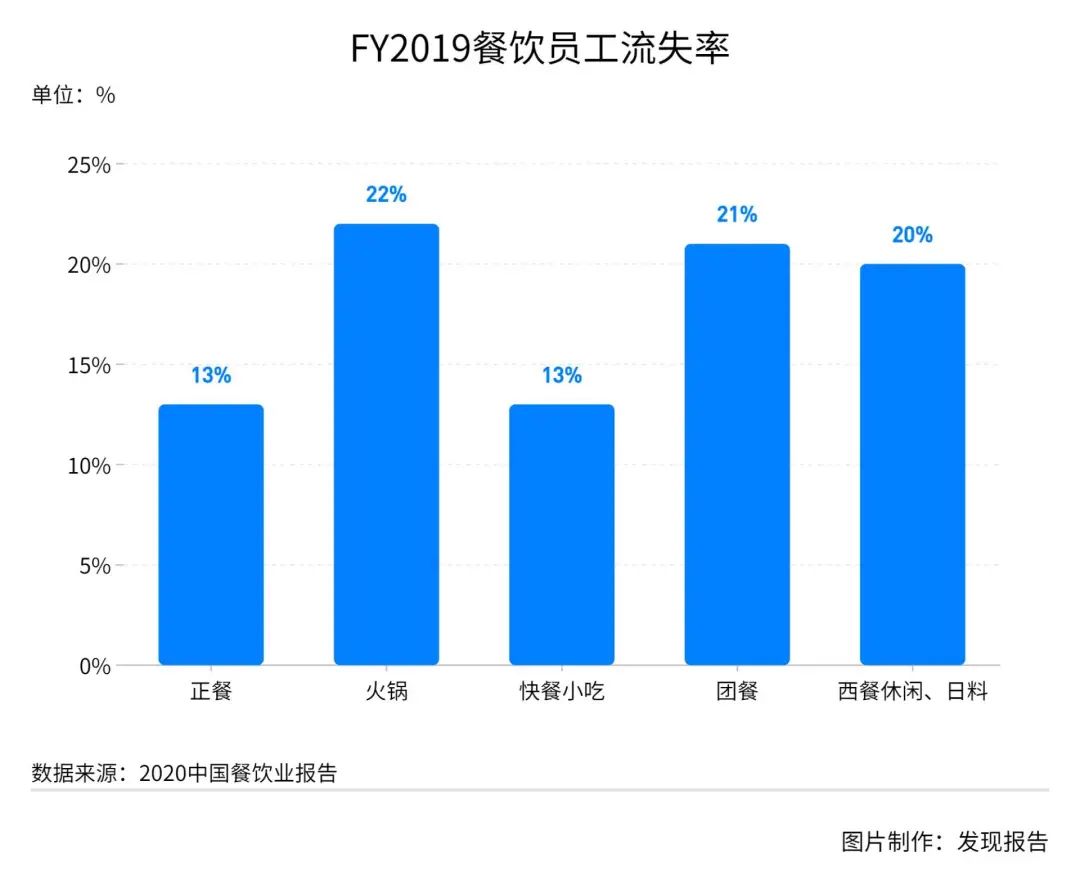

员工流失率高,门店运营不稳定。根据《2020中国餐饮报告》,餐饮一线员工2019财年的月收入均值仅为3940元左右,处于较低水平。2019财年餐饮员工平均流失率达15%、火锅行业员工平均流失率高达22%;

-

管理能力不足,食安问题频发。目前我国餐饮业加盟门店较多,总部供应链管理能力不足或对供应商管理体系不完善,则易造成加盟商为压低成本、使用次等食材的情况出现,损害品牌形象;

-

餐饮连锁品牌需自建供应链,扩张速度受限。目前我国餐饮供应链仍处于发展阶段,尚未出现足够优秀的独立供应商支撑连锁品牌的供应链,而餐饮连锁品牌自建供应链则需要大量的资金和较长的时间。

行业巨头海底捞,在这些方面已经是大众所熟知的出色,以服务出名,完善的产业链为强大支持。他的核心商业模式为:员工成本占比远高于火锅行业平均,且形成了以优质服务为核心的品牌力,并依靠强品牌力将这部分支出从购物中心的手中“收回”(租金占比远低于行业平均)。而能够形成这一正向循环的核心原因在于公司探索、并形成了在1-3线及以下城市均可复制的优秀单店模型,本质上有两点:

-

管理层愿意分享门店利润的经营理念,以及公司优秀的管理体系;

-

较早布局并至今已基本形成的稳定供应链体系。

消费者由于口味不同,对食材、底料可能各有所爱,但对于优质的服务的需求却是普遍的。想效仿公司的优质服务的前提是坚持直营模式、以及门店盈利能力足够强(激励员工需要较大成本),而核心是管理层具备极强的管理能力和学习能力、和具备愿意分享门店利润的广阔胸怀,因此真正意义上模仿海底捞是较难的。

结合海底捞的优秀经验,我们可以得出餐饮企业的核心竞争力大致有三点:

-

强产品力:菜品拥有“记得住的好味道”,品质和口味始终如一。

-

高标准化:强产品力背后的支撑是高标准化的商业模式和强大的供应链。有助于实现批量复制、规模扩张,强大的供应链持续保障食材的充足和新鲜供应,才能将做得好的产品做大,保障品牌的一致性。

-

品牌和文化积淀:在持续确保强产品力和高标准化的基础上,餐饮品牌要在竞争日益激烈的市场中脱颖而出,差异化的定位乃至独特的品牌文化或许能成为吸引顾客眼球、引起情感共鸣的法宝。品牌文化难有特定范式和标准规定,根本上是管理能力和企业文化的体现。

对于捞王来说,上市不是最终目标,而是要把融资来的资本更好地投入到品质与创新之中,除了其温暖而舒心的特性、应该创造更多迎合个性化口味偏好及社交聚餐需求的增长点。

参考研报

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。