完美日记跌超80%,国货彩妆们能否突围?

01

逸仙:互联网新锐,美妆翘楚

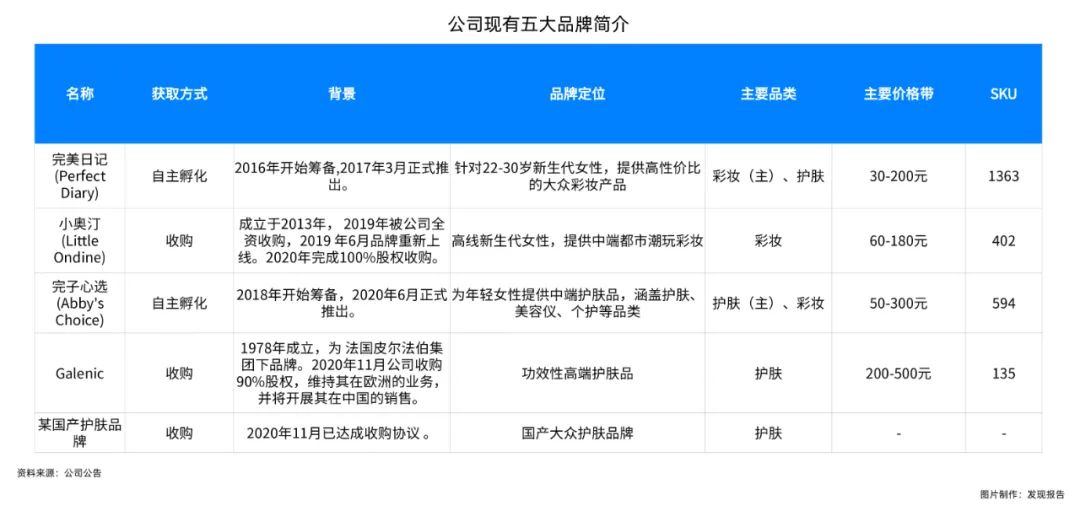

五个品牌,两大品类

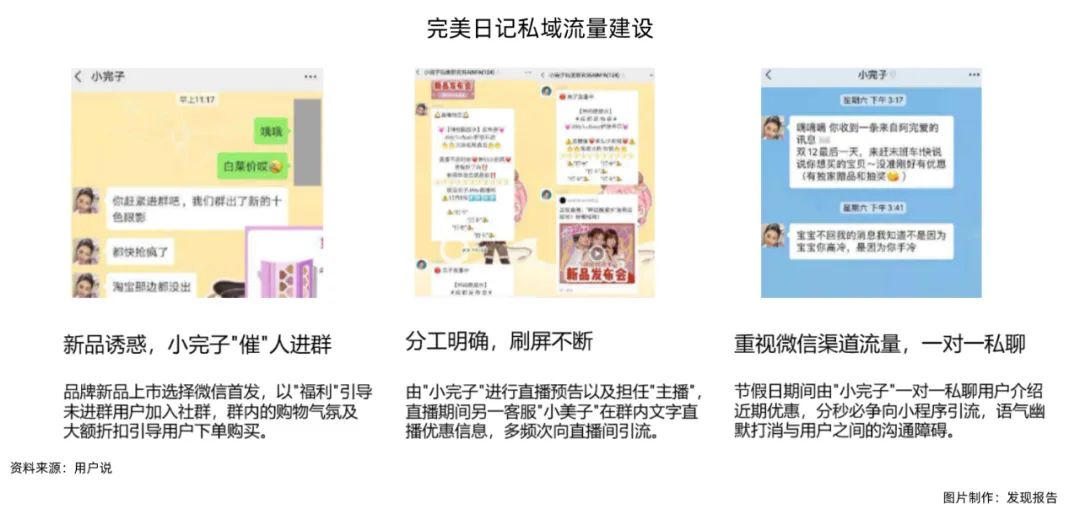

完美日记:私域流量教科书

首次参加双十一,90分钟销售额破亿; 2019年成为登上天猫双十一彩妆榜榜首的国货品牌; 2020年双十一蝉联天猫彩妆销售第一,评为2020年度新消费品牌第二名。

02

逸仙电商的核心竞争力

对行业及消费群体深刻的洞察

数字化驱动全流程效率提高

03

新国货表现如何

新国货彩妆以完美日记、花西子为代表,大多采用DTC模式,为公司带来覆盖供应链、产品、营销、渠道等四方面的全方位竞争优势。同时社交媒体、电商以及国潮助力国货弯道超车,使得市场占有率不断攀升。 受疫情高基数及抖音等新兴渠道分流影响,今年上半年淘系美妆全网GMV(Gross Merchandise Volume,商品交易总额)以5.8%增长收官,增速有所放缓。从量价角度,均价提升成为全网GMV增长的重要驱动力,1-6月淘系彩妆类目均价提升幅度为6.22%,略小于GMV增速。 竞争格局方面,外资巨头护肤及彩妆类目均体现出高景气度,欧莱雅系、雅诗兰黛系、资生堂系检测品牌增速均超过20%,份额有所提升,而国货彩妆品牌有所分化,不同价格档次增速也都不尽相同。

营销强是一把双刃剑,这是让国货美妆迅速崛起的利刃,也是悬在头顶的利剑。从逸仙电商2021Q2财报看来,公司的营销费用居高不下,虽然较去年同期下降了1.3%,仍处于高位61.4%。这也是导致公司一直亏损、股价不断回落的主要原因。同样的2021Q2,研发费用率只有1.9%,同比升0.5%,但与营销费用一比,零头而已。 在完美日记的带领下,太多资本的热钱快速进入到了国产美妆赛道,国货美妆品牌也几乎是拉着装满钞票的行李箱去抢占KOL和平台资源。挥金如土换来了不错的粉丝基础,但增收不增利、持续亏损的业绩也让公司的股价一落千丈,国货美妆行业确实到了该思考企业自身关键转折点的时候了。

03

新国货表现如何

04

国货美妆的突围路径

提高品牌认知

参考研报

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。