924央行放"大招"!还有哪些政策可以期待?

本次会议重在“稳信心”,但关键仍在落地后的实际效果。

“9月24日上午,国务院新闻办公室举行新闻发布会,中国人民银行行长潘功胜、国家金融监督管理总局局长李云泽、中国证券监督管理委员会主席吴清介绍金融支持经济高质量发展有关情况,并答记者问。”

这次的会上公布了一系列重磅政策,准确说是几个重大利好——降准降息,降低存量房贷利率,新的支持资本市场货币政策工具和引导提高上市公司质量等。每一条都千丝万缕关联着民生。

具体是哪些利好?带来哪些影响?接下来还会有什么动作?8篇报告,我们一起来聊聊。

重磅利好解读

今年7月政治局会议和月末的国常会都有预示,“要及早储备并适时推出一批增量政策举措”,“研究推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措”。

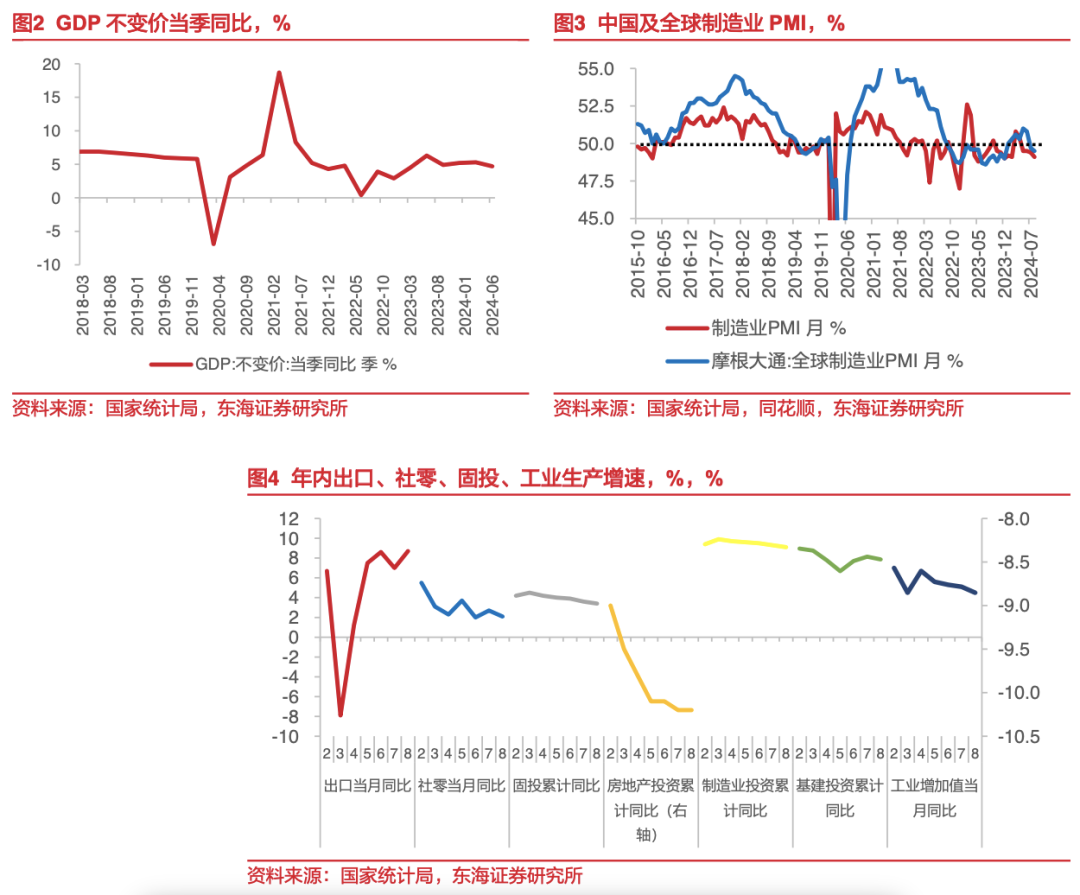

从7-8两个月的经济数据表现来看,内需仍相对偏弱。PMI连续位于荣枯线下方运行,消费方面社零整体恢复力度不足,投资方面基建的支撑力度也在逐步减弱,房地产投资依然拖累较深。

在三季度GDP增速可能低于5%的情况下,政策组合拳的及时推出,能够稳定市场预期,带动消费及投资需求的回升。

具体看,会议上的政策主要体现在三方面:

-

房地产:提升房地产交易活跃度,减少房贷压力;

-

资本市场:增强长期流动性入市和权益资产可投性两个方向提供政策支持;

-

货币政策:从流动性和价格两个方向进行支持。

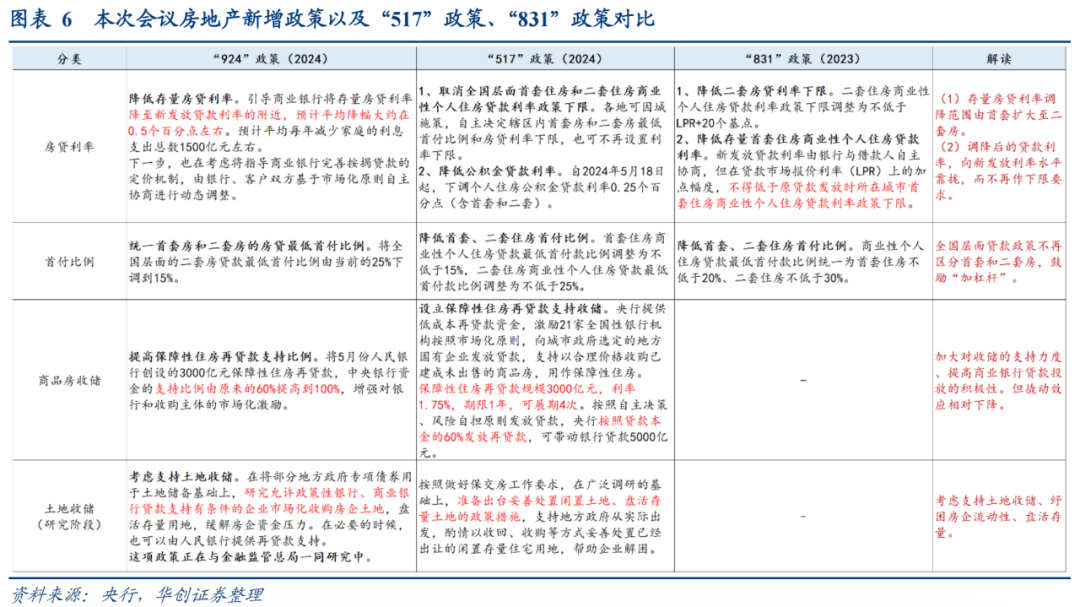

1️⃣ 房地产

“引导银行降低存量房贷利率,预计平均降幅在50bp左右,统一房贷最低首付比例至15%,延长两项房地产金融政策文件的期限,优化保障性住房再贷款政策,支持收购房企存量土地”。

从百姓角度看,央行预测这一项政策将惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出总数大概1500亿元左右,意味着人均利息支出每年减少约为1000元左右。按照2023年23万亿元存量房贷的利率调整后加权平均利率为4.27%计算,2024年LPR降低35个基点,平均存量房贷利率约为3.92%左右。

从银行的角度看,此次降低50bp+LPR20bp调降,预计拖累银行2025年利润约16.1%,从“价”层面看是利空,但“量”的层面能对冲这利空,能提高居民还款稳定性且停贷风险可能下降。

2️⃣ 资本市场

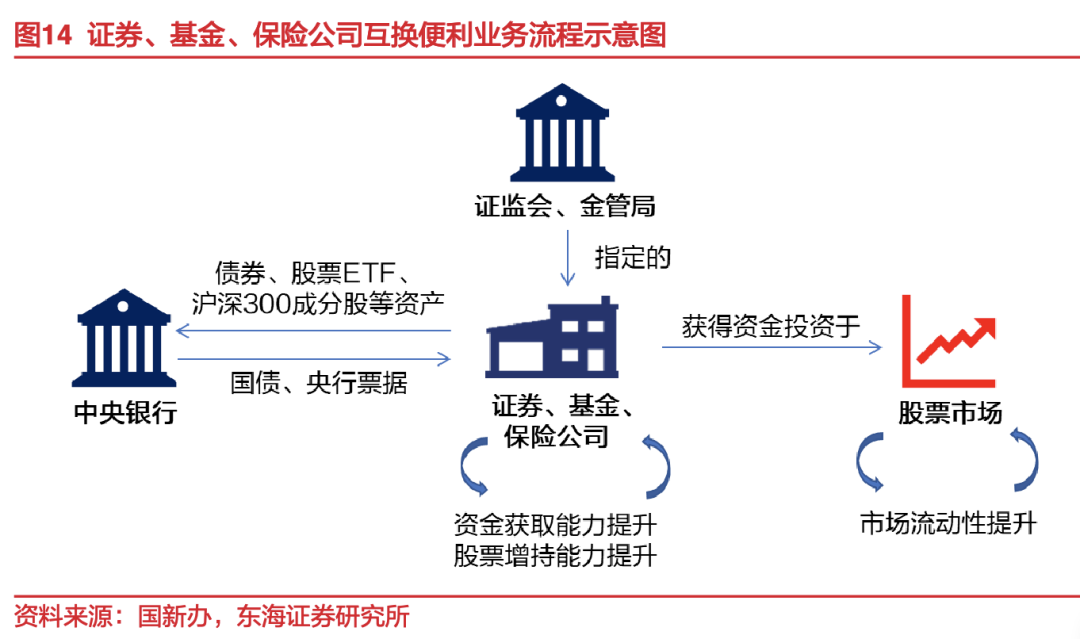

会上关于这块儿的表述比较多,咱们看一句重点的——“创设两项结构性货币政策工具,第一项工具是证券、基金、保险公司互换便利(首批5000亿)。第二项工具是股票回购、增持再贷款(首批3000亿元),引导商业银行向上市公司和主要股东提供贷款,用于回购和增持上市公司股票”。

针对股市的结构性货币政策工具是首创,目的是提升股市交易活跃度,稳定机构和企业信心。

互换便利本质是央行通过资产互换为非银机构增信,从而提升机构融资能力。符合条件的机构,使用债券、股票ETF、沪深300成分股从央行手中换入国债、央行票据等高质量、高流动性资产。这一“以券换券”的过程中,机构手中资产的信用等级和流动性提高。

这些操作不涉及基础货币投放,资金用途仅限于股票市场。预计首期操作规模5000亿元,未来可视情况扩大规模。

短期来看,新货币政策工具可能会提振市场信心,但若股市不能持续改善,则机构获得融资后,投资股市的意愿可能仍不强。

3️⃣ 货币政策

会议上的表述是“近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元,7天期逆回购操作利率下调0.2个百分点”。简单来说,就是银行手里可以多出大约1万亿元的长期流动性资金,这些钱可以更多地流向市场,支持实体经济的发展。

会后还有一个需要关注的政策是——中期借贷便利(MLF)利率如期下行——9月25日,央行官网“中期借贷便利”栏目公告,开展3000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%,较上月下行0.3个百分点。

这一政策表明,MLF回归中长期流动性供给工具的定位,也是对市场化利率的引导。此前,1年期MLF利率为2.30%,高于同业存单利率,金融机构申请积极性相对不高。下行30个基点之后,金融机构投标MLF的积极性可能提高。这能进一步降低金融机构资金成本,有效满足市场中长期流动性需要。

另外,周三人民币再度大涨并一度突破重要关口7。这意味着:一是外围资金对于昨天的利好认可度很高;二是对于中国资产的信心在增强;三是对于政策和基本面的后续预期也已经发生。

接下来可能的政策

央行可能在未来几个月通过降低利率和存款准备金率来发射更多“武器”。只有这些政策被证明有效且可持续,才能恢复市场信心并释放经济增长潜力。

1️⃣对财政政策的期待(特别国债)

根据央行领导讲话,本次降准将释放1万亿左右资金。若9月降准落地,则超储率将回升至1.3%左右的正常水平。更值得关注的是,央行领导指出年内仍有25-50BP降准空间,可能暗含增量财政政策的可能性。

由于长期的降准空间有限,一般“非必要不降准”,降准多用于弥补政府债发行的资金缺口。但目前来看,四季度政府债券供给压力不大,理论上来说,继续降准的必要性不高。

中金认为,发布会上所说的降准幅度不止满足目前信贷扩张和既有财政发力的资金需求,可能部分用来置换MLF,也可能为潜在的财政发力做准备。如果后续财政政策能够有较大幅度扩张,而且支出方向能够更有效率,实体经济的信心将进一步得到提振。

目前,市场预期比较高的是特别国债。今年国债发行节奏较快,特别国债已发行超7000亿元,8—9月地方债发行放量,四季度政府供给压力有所下降,可为后续增发国债腾挪空间。增发国债释放出一定的稳增长信号,或带动2024年四季度的GDP同比改善,提振经济增长预期,阶段性约束债市的想象空间。具体时间可以关注10月的重要会议。

2️⃣ 新一轮存款降息

本次发布会提到,人民银行将进一步降低7天逆回购利率20bps至1.5%。按照当前货币政策传导机制,LPR或调降20bps,将加大息差下行压力。以工商银行为例测算,假定1年与5年LPR于Q4分别下降20bps,则重定价周期内(约1年内)贷款收益率下降20bps,息差约下降12bps,节奏上来看,2024Q4-2023Q3分别下降2.36、4.82、2.76、2.21bps。

当前银行业息差水平较低,而信用风险上升压力较大。无论是监管防范化解风险视角,还是银行自身经营视角,保持息差稳定都有较强的必要性。央行将降低存款准备金率50bps,并将在未来进一步择机降低25-50bps,可一定程度降低银行负债成本,体现央行呵护态度。央行也表示“同时引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定”。认为若后续息差压力加大,大型银行或带头启动新一轮存款降息以呵护息差。

整体看,本次会议重在“稳信心”,超预期的政策体现了国家对经济增长的呵护——降企业经营成本、释放居民消费空间、稳定金融市场。

短期提振可能更为显著,关键在持续性。在经济下行预期扭转之前,企业和居民在“降本”之后,未必会如愿“加杠杆”。后续的效果值得跟踪。

#你感受到政策的利好了吗?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。