版权反垄断重拳出击,腾讯、网易如何走下一步?

7月24日,国家市场监督管理总局对腾讯控股有限公司作出责令解除网络音乐独家版权等处罚。调查表明,本案相关市场为中国境内网络音乐播放平台市场。正版音乐版权是网络音乐播放平台运营的核心资产和关键性资源。2016年腾讯和中国音乐集团在相关市场份额分别为30%和40%左右,腾讯通过与市场主要竞争对手合并,获得较高的市场份额,集中后实体占有的独家曲库资源超过80%。

市场监管总局认为,这使得腾讯可能有能力促使上游版权方与其达成更多独家版权协议,或要求给予其优于竞争对手的交易条件,也可能有能力通过支付高额预付金等版权付费模式提高市场进入壁垒,对相关市场具有或者可能具有排除、限制竞争效果。

市场监管总局表示,责令腾讯解除独家版权等措施将重塑相关市场竞争秩序,降低市场进入壁垒,使竞争者均有公平触达上游版权资源的机会,有利于将竞争的焦点从利用资本优势抢夺版权资源回归到创新服务水平、提高用户体验的理性轨道上来;有利于推动与国际接轨的合理方式计算版权费用,减轻下游运营成本;有利于培育新的市场进入者,并为现存企业创造更公平的竞争环境,保障消费者选择权,最终惠及广大消费者,促进网络音乐产业规范创新健康发展。

如今数字音乐市场格局江湖是腾讯、网易“一超一强”,但在腾讯收购海洋音乐集团之前,这个格局是QQ音乐、酷狗音乐、酷我音乐、网易云音乐、虾米音乐……百花齐放。此次处罚落地,会对在线音乐行业带来什么样的变化呢?本文,报告酱主要以广发证券《传媒行业专题研究:网易云音乐,“高浓度”年轻用户,差异化原创音乐社区》和国信证券《传媒行业专题报告:网易云音乐,年轻化的音乐社区》为参考,系统讲解我国在线音乐行业的发展历史、行业现状、产业链等,并重点对比网易云音乐和腾讯音乐的方方面面和行业可能发展的趋势。

01

在线音乐行业发展历程

第一阶段:2003-2014年——野蛮生长时期

-

实体唱片衰落后,数字音乐时代来临,众多音乐应用兴起。QQ音乐、酷狗音乐、酷我音乐分别于2003、2004、2005年上线,虾米音乐于2008年上线,网易云音乐于2013年上线。

-

音乐版权意识薄弱,盗版音乐横行。2014年4月,手握众多音乐版权的海洋音乐与酷狗音乐、酷我音乐合并,组成中国音乐集团,音乐平台的版权意识逐渐显现。

第二阶段:2015-2017年——版权竞争白热化

-

2015年7月国家版权局出台《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,该法规被称为在线音乐行业最严版权令,标志着盗版猖獗的时代结束,流媒体音乐进入规范运营时期。

-

2016年腾讯将音乐业务和中国音乐集团合并成为腾讯音乐娱乐集团(TME)。这一时期版权成为竞争的核心所在,腾讯音乐2017年已取得索尼、华纳音乐、环球音乐全球三大音乐公司的独家版权。

-

版权争夺的过程中众多实力较弱的玩家被迫出局,腾讯音乐与网易云音乐逐渐形成一超一强格局。

第三阶段:2018年-至今——精细化运营时期

-

2018年2月网易云与腾讯音乐达成独家版权互授,2018年3月网易云音乐实现与TME、阿里音乐互授版权;2020年腾讯音乐结束三大唱片公司独家版权时代;2021年,曾经授予网易云音乐独家版权的华研音乐与腾讯音乐合作。各大平台实现曲库互通,竞争壁垒削弱。

-

音乐平台仍各自保留部分独家版权,但这一阶段抢夺用户的关注度和使用时长成为发展的关键,除了版权以外音乐平台之间展开更多维度(直播、社区、长音频等)的竞争。

正如上文所说,在线音乐娱乐市场逐步精细化运营。按照服务内容不同,可以分为在线音乐服务和音乐衍生的社交娱乐服务。

-

在线音乐服务:在线音乐服务变现方式主要包括会员订阅、数字专辑销售、广告服务及授权业务。根据网易云音乐招股说明书引用的灼识咨询数据显示,2016年中国在线音乐服务市场规模(按收入)为28亿元,2020年增至128亿元,CAGR为46.3%,预计2025年将增长到495亿元,CAGR为31%。增长的主要因素为会员付费比率的上升,2016-2020年付费率由2%增至8%,招股说明书引用的灼识咨询预测2025年将增至27%。

-

音乐衍生的社交娱乐服务:衍生服务主要包括在线K歌、音频直播服务等。随着用户对音乐衍生社交服务的需求上升,用户付费率正在持续提升。据招股书引用的灼识咨询数据,音乐衍生社交服务市场规模由2016年的39亿元增长至2020年的285亿元,CAGR为64.9%,预计2025年市场规模将达到1174亿元,CAGR为32.7%。

02

行业规模

随着移动互联网的普及,在线音乐用户数量持续增长。国家互联网信息中心数据显示,2020年中国在线音乐娱乐市场用户人数为6.58亿人,1990年以后出生的用户占比为50%,灼识咨询预测2025年用户总数将增至7.93亿人,CAGR为3.8%,1990年以后出生的用户占比将达到57%。

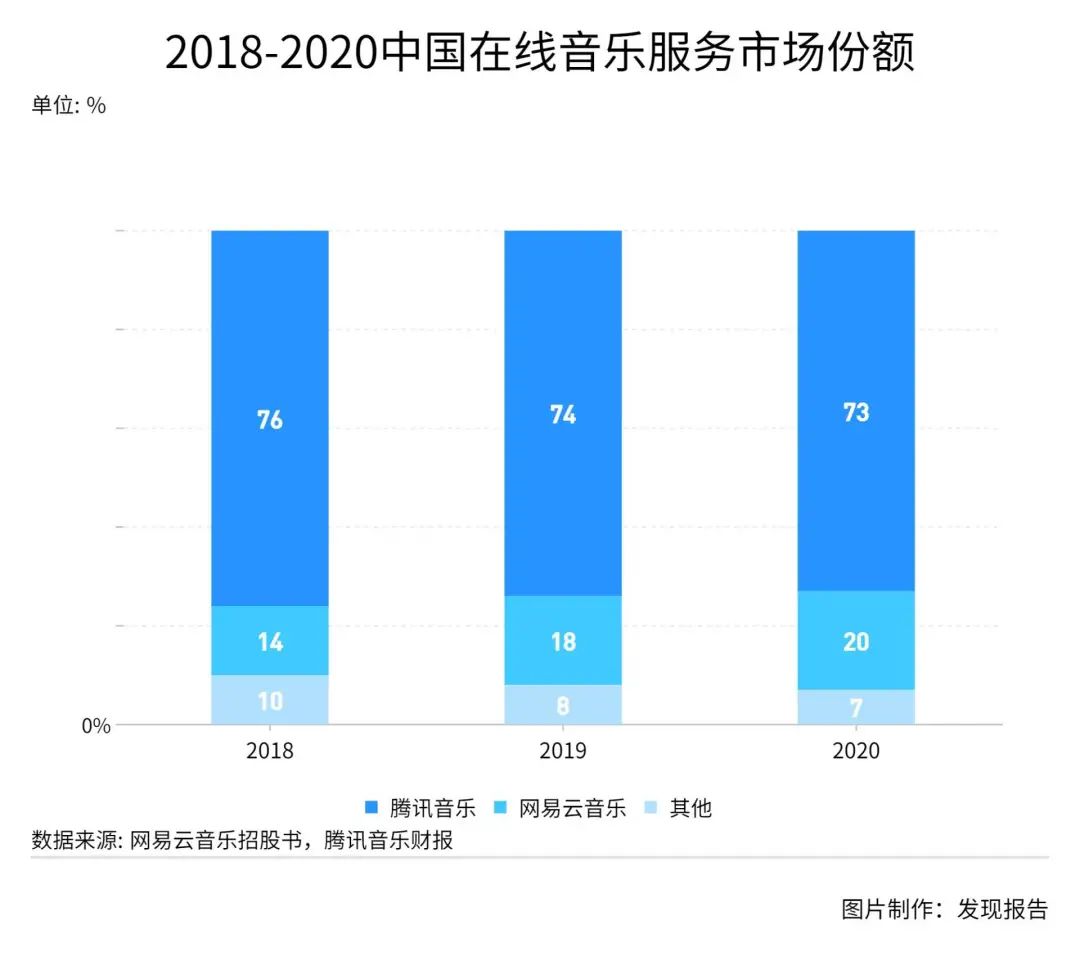

根据网易云音乐招股书中引用的灼识咨询的行业规模测算,按网易云音乐和腾讯音乐披露的在线音乐收入和社交娱乐收入测算各自的市场份额。2020年,腾讯音乐的市场份额为73%,网易云音乐市场份额为20%,其余产品仅享有7%的市占率。

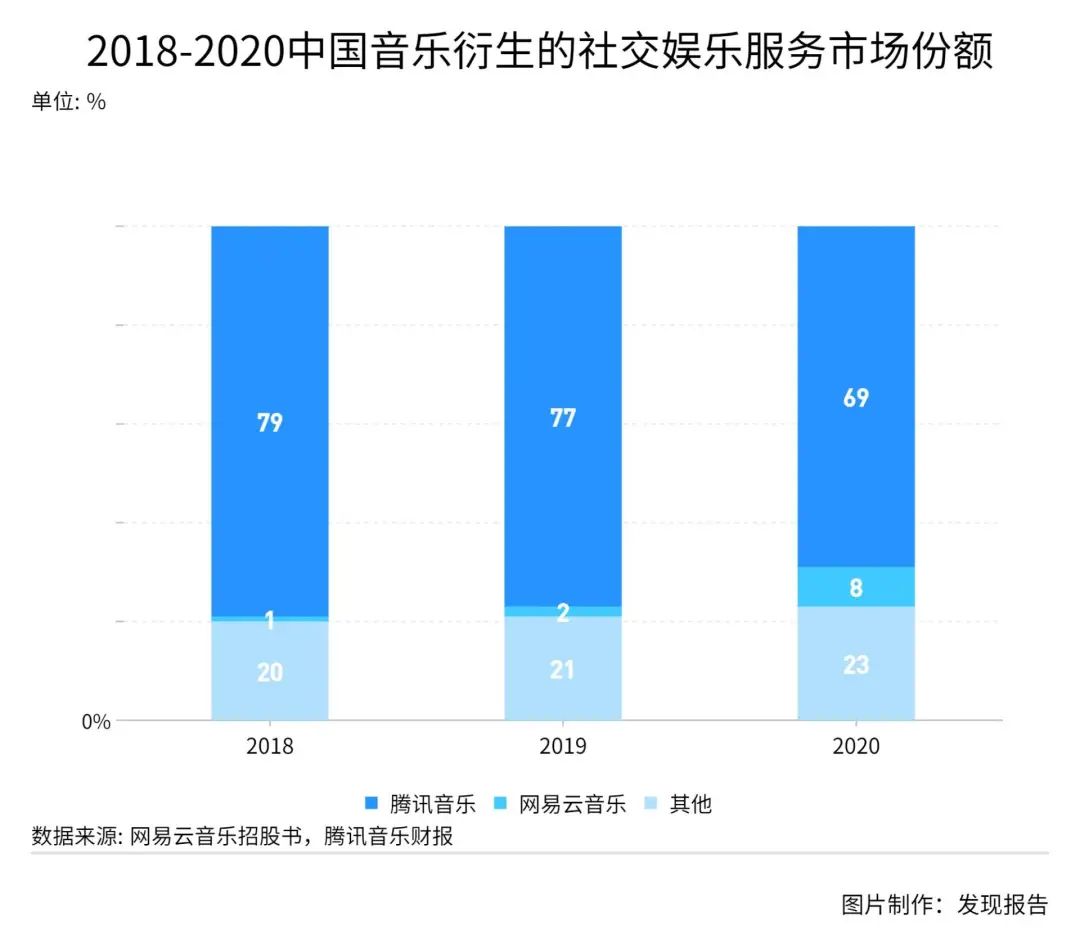

以音乐流量触发的衍生服务主要包括在线K歌、音频直播服务等,按照收入份额来看,没有纯音乐内容的收入份额那么集中,但腾讯音乐、网易云音乐也各自占有了69%和8%的市场,其余平台享有23%的市占率。音乐衍生的社交娱乐服务市场份额CR2为77%(2020年)。

03

产业链

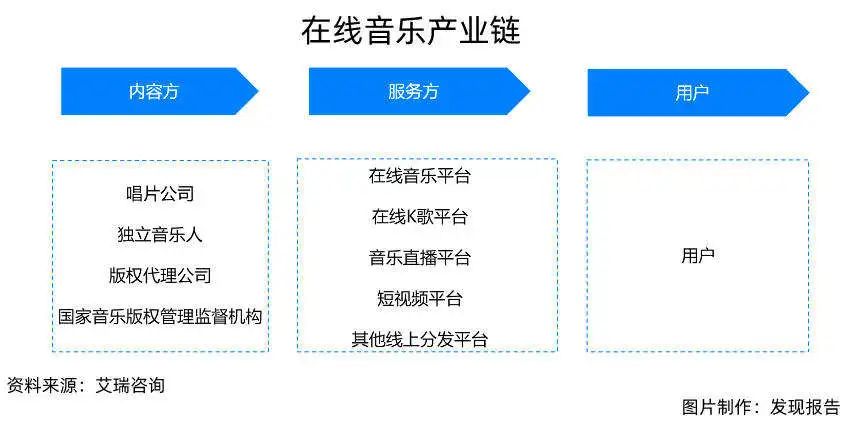

在线音乐产业链主要分为内容方、服务方和用户三大部分。

上游我们重点看两部分:唱片公司和独立音乐人。

-

与海外相比,中国音乐版权市场集中度较低。根据艾瑞数据,2018年全球音乐曲目近90%来自三大唱片公司。而中国有超50%曲目的音乐版权分散在环球、索尼和华纳三大唱片公司以外的独立音乐人、工作室及其他唱片公司。主流音乐平台播放曲目中超80%来自三大唱片公司以外。

-

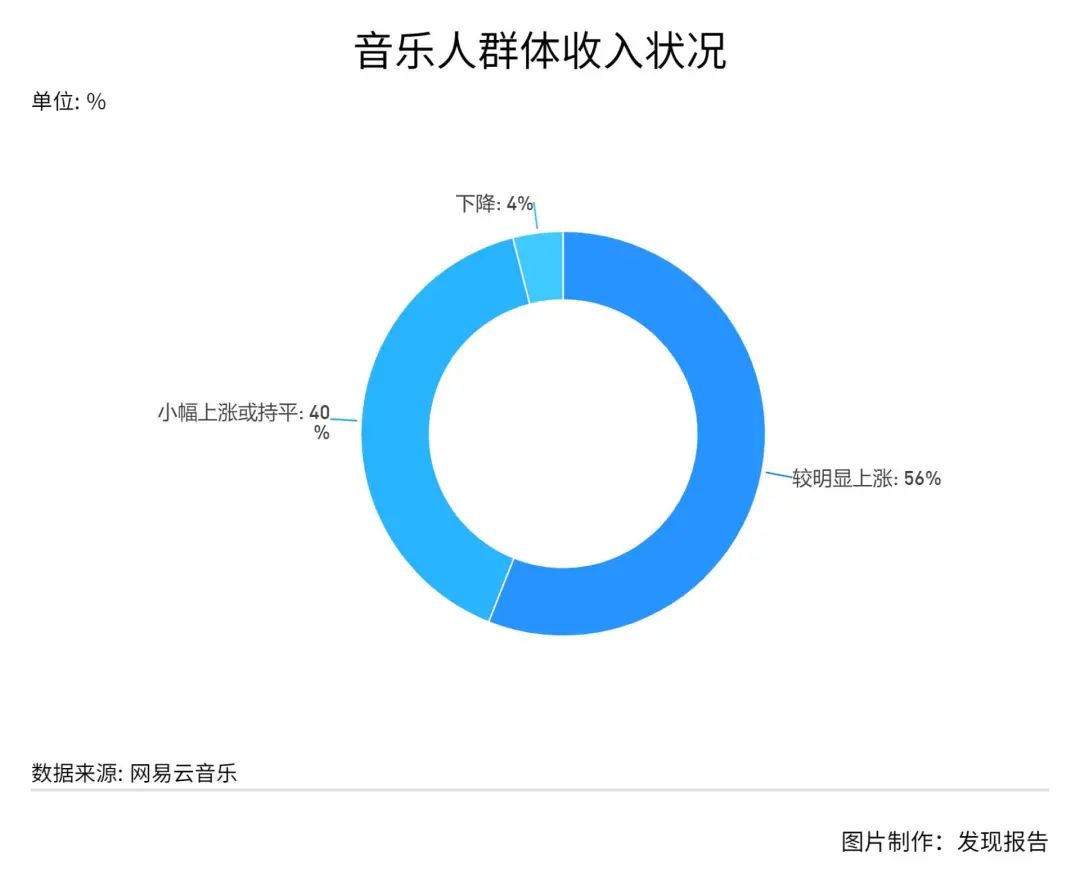

音乐人方面,职业音乐人为少数,目前仍存音乐创作成本与收入不成正比,导致音乐人职业参与度不高。根据中国传媒大学报告,2020年,全职音乐人仅一成,43%音乐人为学生。根据网易云音乐《中国音乐人生存现状报告》,2020年,96%音乐人表示收入有所提升,其中有40%的音乐人表示,收入有了明显上涨,提升的原因主要是音乐人版税收入大幅提升。

-

音乐平台为此也做出努力,正从传播、收入方面影响音乐人,激励音乐人进行创作。随着音乐正版化步入正轨,音乐平台开始关注按实际播放量、广告等为音乐人发放收入,并帮助音乐人获得更多资源,激励其参加平台活动。2020年,91%音乐人已入驻音乐平台,并且79.6%音乐人已在平台发布音乐作品。在有收入团体中,75%获得过数字音乐收益,其中19%数字音乐收入较2019年大幅上涨50%。

中游音乐服务方,主要是通过转授权或版权购买形式从上游内容提供商处获得版权,下游用户主要通过付费会员(含音乐包)、单曲购买、付费专辑的形式向中游音乐服务方付费。根据艾瑞数据,2018年,我国C端数字音乐平台正版率已达到90%。

但目前,国内版权分发机制相对混乱,除版权服务商可提供版权外,唱片公司,独立音乐人也可直接向下游服务提供商授权。中国音乐内容供应开始呈现去中心化趋势,近两年音乐服务方靠自身互联网的实力整合上游产业链。在艺人收入与唱片公司版权收入不匹配下,传统的局势正在发生变化——比如音乐人可以绕过唱片公司,直接把作品上传至平台。

报告酱认为,对于唱片公司来说,未来将重点集中在借助平台互联网基因与流量发掘更多衍生商业模式与歌曲价值。包括但不限于纵向深挖社区化平台内容,打造集合音乐、电台、直播等的娱乐社交生态,横向拓展产业链,增加如内容宣发、音乐内容孵化等变现渠道。

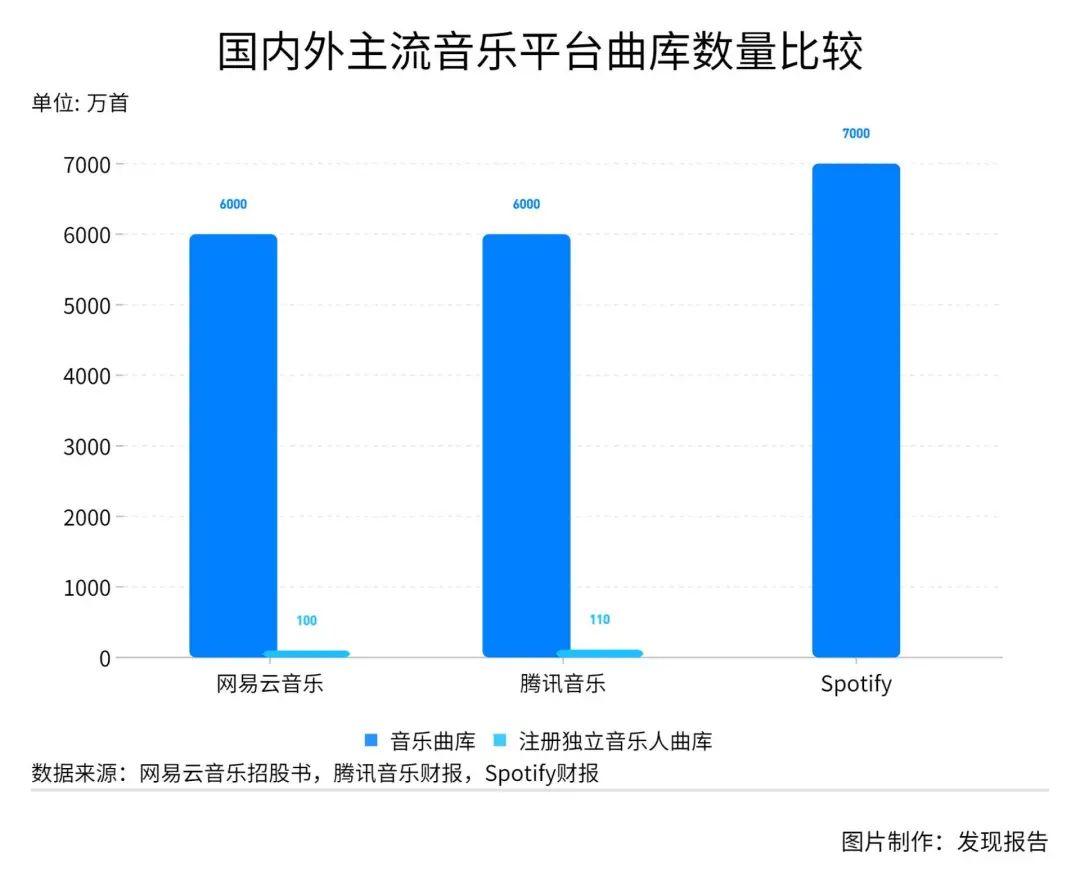

截止2020年12月,腾讯音乐与网易云音乐曲库数量相当,都为6000万首。与海外主流音乐平台Spotify7000万首曲库相比,有小幅差距。对比独立音乐人曲库,腾讯音乐为110万首,网易云音乐平台为100万首,曲库数量逐年增速扩张。

01

腾讯音乐

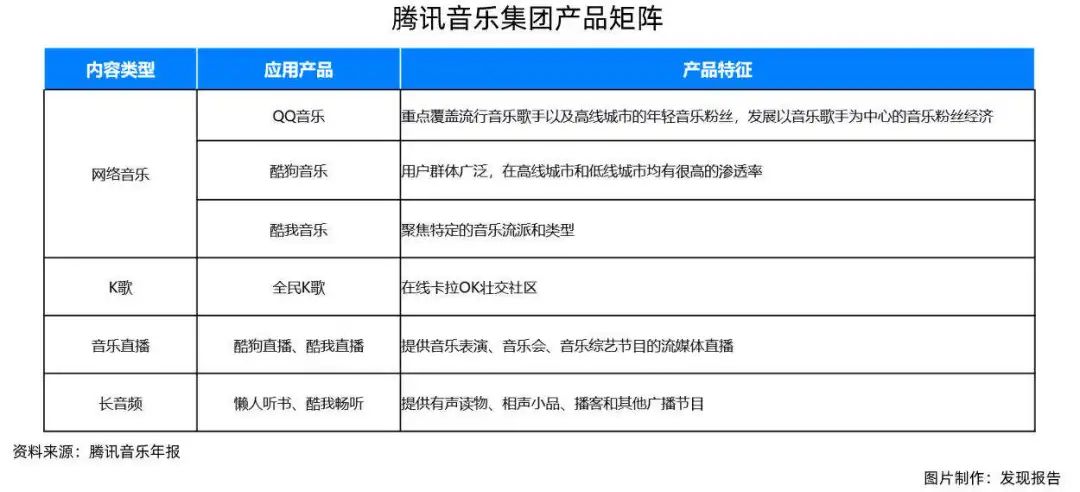

腾讯音乐是国内最大的在线音乐娱乐平台。公司旗下QQ音乐、酷狗音乐、酷我音乐、全民K歌等四款音乐应用产品的月活数处于国内音乐赛道前5名。根据公司财报披露,2020年腾讯音乐旗下产品共拥有在线音乐月活用户6.44亿,社交娱乐月活用户2.40亿。

根据华泰证券内容,从业务构成的不同来看:

-

腾讯音乐的在线音乐付费用户渗透率提升仍处于正轨,预计2Q21在线音乐收入同比增长32.2%、环比增长6.8%至人民币29亿元(1Q21:同比增长34.5%),主要得益于音乐订阅业务收入同比稳健增长35.8%。

-

随着广告业务爬坡,预计2Q21非订阅业务收入同比增长27.0%、环比增长9.0%至人民币12亿元。

-

而腾讯音乐的长音频业务仍处于变现的早期阶段。社交娱乐面临激烈竞争中国直播行业的激烈竞争给社交娱乐业务的收入增长和利润率带来压力。因此,预计社交娱乐业务收入增速放缓,2Q21同比增长9.4%至人民币52亿元(1Q21:同比增长18.9%)。

-

直播主播收入分成比例将温和提升,导致毛利率收窄。预计公司整体毛利率将从2020年的31.9%下降至2021年的30.1%,随后在2022/2023年上升至31.5/32.5%。

据媒体“晚点LatePost”报道,腾讯音乐于6月25日宣布对升级组织架构:

-

设立新的内容业务线,加强与上游内容方在音乐制作和营销领域的合作;

-

设立长音频业务线以整合资源;

-

与微信视频号合作,开发新的视频互动形式。

此次组织架构升级将巩固腾讯音乐在中国音乐行业的领先地位,扩大其可触达市场空间,更好地抵御竞争。

02

网易云音乐

2021年5月26日,网易云音乐向向香港联交所递交了IPO申请,计划在港交所挂牌上市。网易云音乐通过个性化的音乐推荐和内容到社区的构筑,在版权缺失的情况下,通过培育独立音乐人自我造血走出了差异化的原创音乐社区之路。

网易云音乐早期通过不断打磨极致化的产品体验,在个性化算法推荐精准度和社区氛围的构建方面领先同业,从音乐发烧友切入,形成口碑扩散,吸引了一批年轻有调性的用户,根据公司招股书披露,网易云音乐~89%的用户为90后,1-2线城市月活跃用户占比高达60%。

基于良好的算法和社区体验,网易云音乐在产品端打通了音乐人从内容生产到粉丝沉淀的关系链路,体现为评论区、云村、云圈,同时构建对独立音乐人的扶持体系并不断升级,已经开始收获独立音乐人创作的果实。随着2020年开始网易云音乐逐步和三大唱片达成直接合作,网易云音乐的内容供应将较过去更为丰富。

从数据方面看,在线音乐收入变现效率和腾讯音乐保持同一水平。社交娱乐业务从2018年下半年起步,目前保持较高增速,相较于音乐业务的收入规模是TME的1/4,和流量关系正相关,社交娱乐业务仅为TME的1/9规模,网易云音乐的社交娱乐业务仍未体现出规模效应在利润端带来的输血能力。

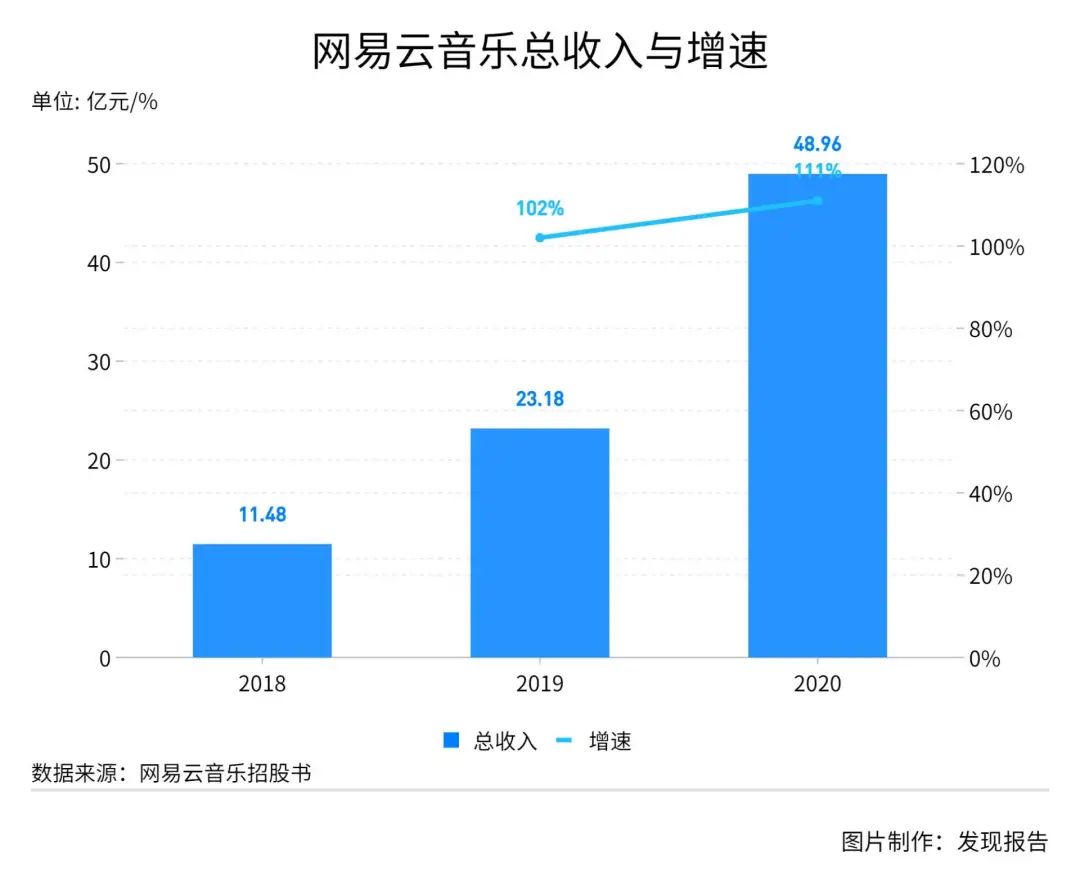

根据招股说明书,2018/2019/2020年公司的营业收入分别为11.48/23.18/48.96亿元;2020年营收同比增长111%,主要因订阅会员数快速增长(同比增长85%)、MAU提升(同增23%)、以及社交娱乐变现能力的初步释放(实现22.73亿元收入,同比增长320%)。需要注意的是,目前网易云音乐尚未能实现盈利,2018/2019/2020年净利润分别为-20.06/-20.16/-29.51亿元;non-gaap净利润分别为-18.14/-15.80/-15.68亿元。

综合几家机构评论来看,网易云音乐付费率和用户数持续提升的核心驱动因素有:

-

平台深谙年轻用户营销之道,依靠稀缺音乐资源提升长期付费率,随着用户年龄自然增长和稀缺音乐资源的进一步破圈,付费率有望进一步提升,且能保证在不牺牲社区调性的前提下达到用户数的稳步增长。

-

内容社区:UGC内容生态和垂直社区属性双驱动,通过PUGC(音乐资源)和UGC(歌单、评论区等)两方面吸引更多的潜在新用户。与此同时社区为独立音乐人和用户提供了强烈的归属感和参与感,有利于长期付费率的提升。

综合两大巨头,可以看出当前国内2C互联网商业模式遵循流量为王,最重要经营指标是月活人数和用户时长。但在流量为王的商业模式中,UGC模式相比PGC更具优势,商业模式稳定性优先于平台流量规模的成长性。理由是商业模式的稳定性意味着平台方与上下游产业要素合作与联系更为紧密,没有稳定的商业模式,平台流量的扩张或缺乏保障以及持续性。

总得来说,腾讯音乐的实力目前要远超于网易云音乐,但网易云音乐仍然具备一些独特优势和竞争力,期待音乐更加多元化,让有才华的人闪闪发光。

参考研报

【天风证券】传媒行业:网易云音乐:年轻社区彰显成长机会,“云村”构筑核心壁垒

【广发证券】传媒行业专题研究:网易云音乐,“高浓度”年轻用户,差异化原创音乐社区

【东兴证券】传媒系列报告之24:数字音频产业商业模式之辨:流量、会员、版权

*【中金公司】传媒行业中金看海外·主题:流媒体时代,三大音乐集团价值几何?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。