2024下半年7大行业机会全面展望

世界银行在最新发布的《全球经济展望》报告中预测,2024年全球经济将实现近三年来的首次稳定增长,全球经济增速预计将达到2.6%,在随后的2025至2026年,这一速度有望小幅提升至平均2.7%。

对于中国而言,世界银行上调了2024年的经济增长预期,从1月份的4.5%提高至4.8%,这一调整主要是由于出口增长盖过了国内需求的疲软。

这一趋势预测也说明,全球经济在经历了一系列波动后,逐渐展现出复苏的迹象。

展望2024下半年,在金融条件逐步缓解的影响下,全球经济景气度在有望进一步恢复。中国经济在稳增长政策持续加码,以及前期累积的积极效应持续释放,预计经济内生动能将延续修复,同时外生性动能有望维持一定韧性,经济将延续向好增长趋势。

那在宏观大环境的影响下,各行业又会展现什么样的趋势,又有哪些机会需要关注?

8篇相关报告,一起去看看消费、科技、新能源、房地产、互联网、医药、金融这7大行业2024下半年的发展趋势。

消费

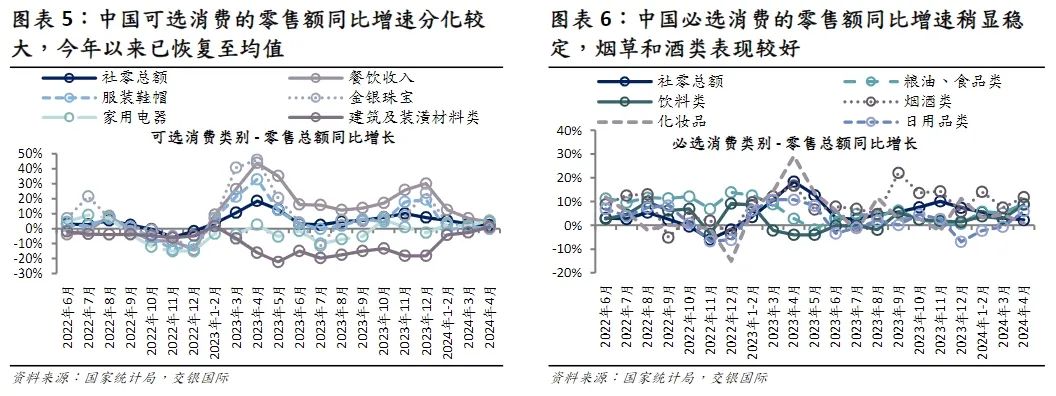

2024年年初至今,消费表现虽然健康但略低于市场预期。

从零售额增速来看,1-4月中国整体零售销售同比温和增长4.1%,高于2022-23年3.3%的复合年增长率,但和2023年全年6.9%的增长率相比有所放缓。

消费品公司对2024年的营收增速指引也普遍低于2023年,104家消费品公司2024年营收增速的一致性预期已从六个月前的10.7%下调至9.6%。下调主要来自必选消费,而可选消费表现符合预期。

另外,中国消费呈现两极化趋势,一方面高端化持续,如白酒和奢侈品销售突出;另一方面,基础款产品表现疲弱。

展望下半年,交银国际保持谨慎乐观的态度,除了下半年较低基数、炎热天气以及持续升温的旅游业有利于必选消费品(饮料、啤酒、冰淇淋、瓶装水等)的销售,国际体育赛事也有望带动餐饮、啤酒以及体育用品的销售。

从具体行业来看,啤酒业是2024年下半年最具吸引力的消费子行业之一,炎热天气、大型体育赛事和势不可挡的高端化是估值从低谷恢复的关键。

体育用品、乳制品、婴配粉、白色家电也值得关注。

科技

科技行业的发展速度总是能让人惊掉下巴,那要说这两年最火的主题,绝对绕不开人工智能。在2024年下半年,AI主题同样将会继续。

具体来看,预计人工智能基础设施建设将加速,特别是在芯片、存储、通信和数据中心服务器方面,下游需求进一步多元化并拓展到垂直行业企业和初创企业,以及主权国家自建大模型系统等。

云服务商方面,资本开支预计将大幅上涨,海外四大云服务商资本开支预计达到1679亿美元,同比上涨39%。

人工智能变现方面,海外与内地大模型应用或进一步促进云业务收入加速上涨,但Copilot等直接变现方法或仍然需要时间落地。

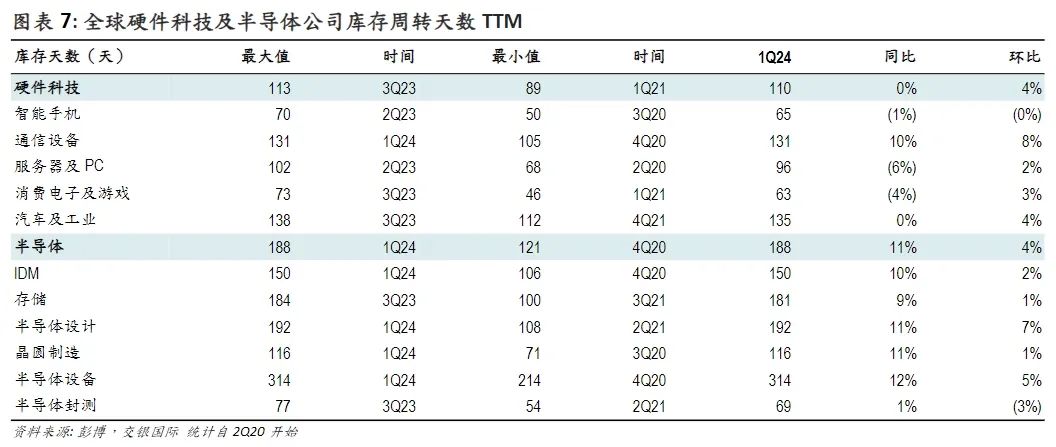

半导体方面,下游硬件应用以及半导体需求复苏稳健,但对于不同领域的复苏则表现分化:

-

智能手机市场库存降低,供需趋于平衡,内地企业市场份额增加。

-

服务器和个人电脑市场受益于人工智能需求,景气度提升。

-

通信设备、汽车和工业领域库存水平高,行业可能仍在周期底部。

-

消费电子公司库存则呈现出较大波动。

分行业来看,内地封测与存储芯片库存天数下降,而全球设备与设计库存天数上升。

新能源

随着全球能源结构的转型和对可持续能源需求的不断增长,新能源行业一直保持快速发展的趋势,2024年下半年,也将继续展现出强大的活力和潜力。

运营商方面,电改预期加快,有助于厘清合适的利用率,对头部运营商相对利好。未来政策预期在用户多样性及绿电消费比例上日后仍有提高的空间,将在中长期对绿电消纳起积极作用。

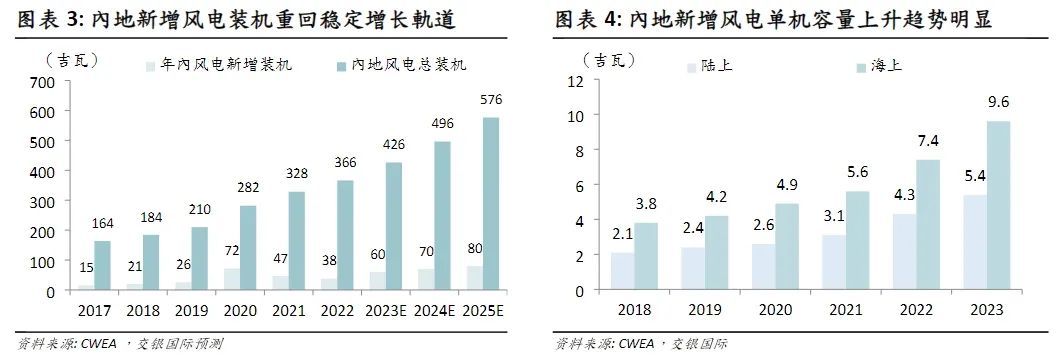

风电方面,预期2024年内地风电新增装机将按年上升7%至85吉瓦,2025年同比增长6%至90吉瓦,海上风电加快推进将是关键。

光伏方面,主材价格下跌,预计行业将经历一段困难期,但有望否极泰来。逆变器板块增长确定性较高,因其同质化较低,可维持较高利润率,并具有储能第二成长曲线。

根据交银国际的判断,考虑分红和个别公司驱动因素,投资顺序建议为营运商> 逆变器>多晶硅>光伏玻璃。

房地产

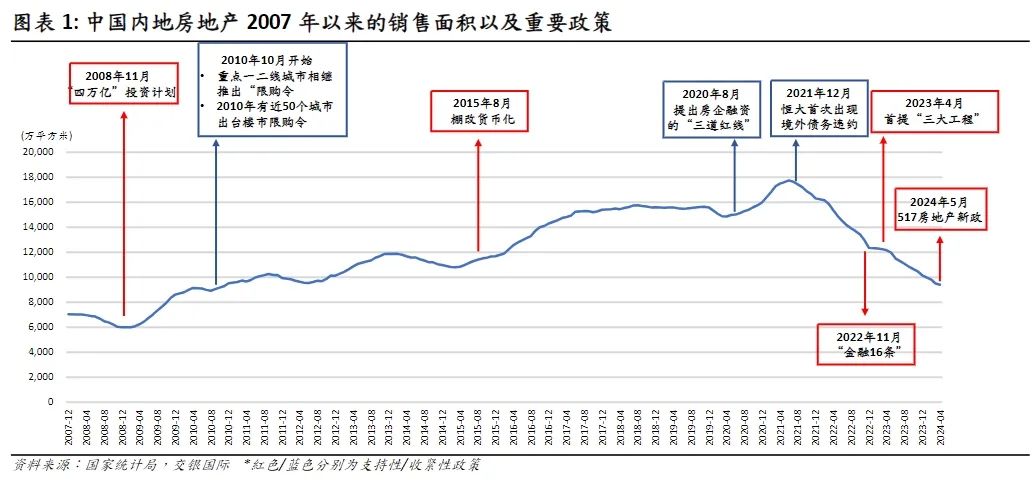

这两年房地产行业的发展的确不尽如人意,不过交银国际指出2024年对于中国房地产市场来说会是重要的一年。

对于中国内地房地产,预计在政策“组合拳”加上“以旧换新”的支持下,可以带来合共超过1万亿元商品住宅的增量销售。

地方政府将会推出更多措施,使房地产市场在未来12-18个月稳定下来,创造更为有利的市场环境。

未来三年,房地产行业的基本状态为“去库存、去杠杆”,市场调整在短期内或仍有一定惯性,但斜率有望趋缓。

另外,市场还将根据土地储备质量、规模和品牌对开发商进行重新评估。国企或有国企大股东的开发商将更直接受益于近期的宽松政策,更高质量土地储备的民企领头羊将会获得重估,并受益于市场复苏期间的购买力。

对于中国香港房地产,预计入境游客增加将缓解消费影响,零售租金有望保持稳定;预计在需求管理政策放松和内地买家支持下,住宅销售表现强劲,价格可能在下半年温和反弹;办公楼市场则面临较大阻力,高空置率的问题有待缓解。

交银国际还看好数据中心的需求前景,得益于人工智能、GPT等技术发展,数据输出和云服务需求上升,带动数据中心投资和市场规模的稳定增长,预计2023-28年中国内地、中国香港数据中心市场复合年增长率分别为36.6%和13.3%。

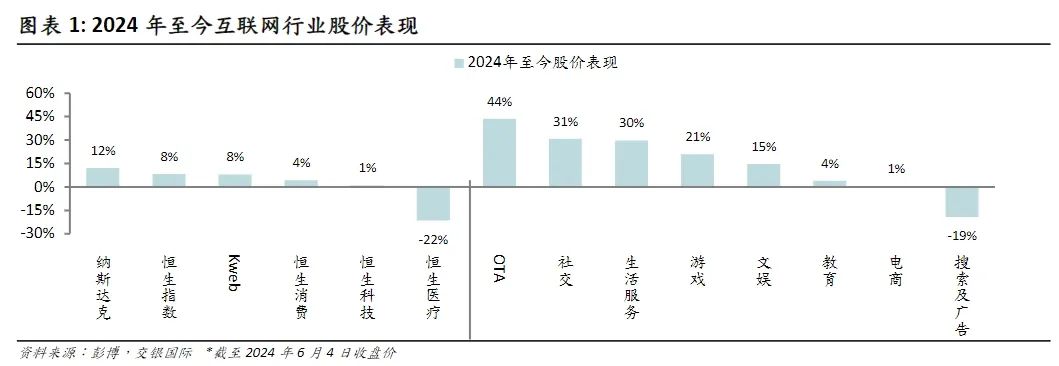

互联网

回顾2024年上半年,互联网公司的表现与市场持平,其中OTA(在线旅游代理)行业表现最佳,其次是社交/游戏、生活服务以及文娱子行业,教育教培行业因供需提升而表现强劲。

从利润优化趋势来看:

-

文娱、游戏公司业务毛利改善趋势明显,高毛利业务收入占比提升、带宽/内容成本优化、运营效率提升;

-

教培公司多数利润率稳步提升,核心教学业务利润率优化趋势不变,但部分被硬件、新业务所抵消,部分公司战略更为激进,短期利润率下降;

-

交易类平台利润率趋势受各子行业市场格局、公司业务是否有较强壁垒影响较为分化;

-

广告/2B服务,多数公司业务结构经历调整后毛利润率改善、运营效率提升,部分公司因大模型投入、战略变化而受到短期影响。

从覆盖子行业增长空间及竞争格局来看:

-

OTA,内地出游恢复常态化增长,行业出行人次保持双位数增长。出境业务供给仍在恢复中,预计年底行业将实现完全恢复,全年出境游规模保持高双位数增长。

-

教育教培,行业产品结构调整,K12教培分年龄层侧重点开始有所不同,潜在可渗透生源基础大。主要公司重点布局中高线城市,未来2-3年行业增量确定性较强。

-

游戏,本土市场新游拉动市场增长,老游戏流水恢复增长。海外市场,头部公司发行研发布局多年,将逐步释放影响力,未来规模增速快于本土市场。

-

电商,内地电商业务竞争激烈,拼多多、抖音持续获取市场份额,阿里、京东呈现恢复增长趋势。跨境电商发挥中国供应链优势,保持快速增长。

-

本地生活,到店团购服务市场竞争仍然激烈,但市场规模仍有提升空间。餐饮外卖市场增速可能放缓,但下单场景扩充将继续拉动用户下单频次提升。

-

文娱,短视频基于庞大用户基数,虹吸效应持续,直播经历生态调整后,仍有望继续增长。

-

互联网广告,短视频内循环广告受电商驱动维持增势,AIGC辅助营销素材生产,催生创新广告形式。

医药

交银国际认为医药板块股价已反映负面预期,性价比高,机构持仓低,但情绪尚未完全恢复。建议布局具有高反弹确定性和弹性的个股,关注政策利好、业绩反弹和出海机会。

可以归纳为三条主线:

-

行业负面影响出清后,估值底部+业绩反转的戴维斯双击机会;

-

创新是行业长期发展的主题,兼顾产品出海潜力;

-

市场波动中,关注业绩稳健+高股东回报的防守性机会。

对于细分板块的偏好排序如下:处方药=创新药>高股息中药/流通>民营医院>CXO。

金融

至于金融行业,展望2024下半年,交银国际认为目前支持高股息策略的内外部环境仍未发生根本性变化,在兼顾高股息目标的同时,建议适度增配业绩具有一定弹性的标的。综合考虑盈利预期以及股息率,相对更看好保险行业。

具体来看,预计2024年保险行业盈利回升具有较高确定性,上市保险公司盈利同比增速超10%。房地产行业支持政策有利于改善经济增长预期,推动国债收益率和股票市场估值上升,改善寿险行业资产端,缓解利差损风险。

银行业营收面临增长压力,但拨备释放对盈利增长的贡献呈提升趋势。建议关注拨备覆盖率较高和信用成本高于不良净生成率的银行。

证券行业进入高质量发展的转型阶段,2023年盈利微增,2024年1季度同比下降32%。预计全年盈利同比降幅较1季度收窄,证券板块估值处于历史低位。

以上就是7大行业2024年下半年的趋势和机会展望,尽管仍然还面临诸多的不确定性,但政策支持、市场需求复苏以及技术进步仍然为行业增长提供了动力。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。