医改政策频出,一文了解万亿规模的医疗器械市场

近年来医疗器械相关的医改政策频出,从研发、注册、采购等多维度助推创新产品迭代,尤其是近期进行的高值耗材带量采购,大幅降低了技术成熟、性能稳定的产品价格,倒逼企业加大创新力度,持续推出更新、更独特的产品来保障自身收益。

疫情以来,医疗器械受到了更大的关注,从诊断试剂产品的遍地开花,再到体外膜肺氧合(ECMO)治疗及高流量输氧的临床应用,无一不体现了医疗器械在现代医疗中所占据的重要地位。在技术赋能、政策利好、市场扩容等多重催化下,医疗器械行业将迎来黄金投资期。

报告酱整理了当下全球及中国医疗器械行业现状及未来发展趋势。哪些公司有望脱颖而出?报告酱也在文末给出一些参考,望助你更好地把握投资机遇。

01

医疗器械行业市场如何?

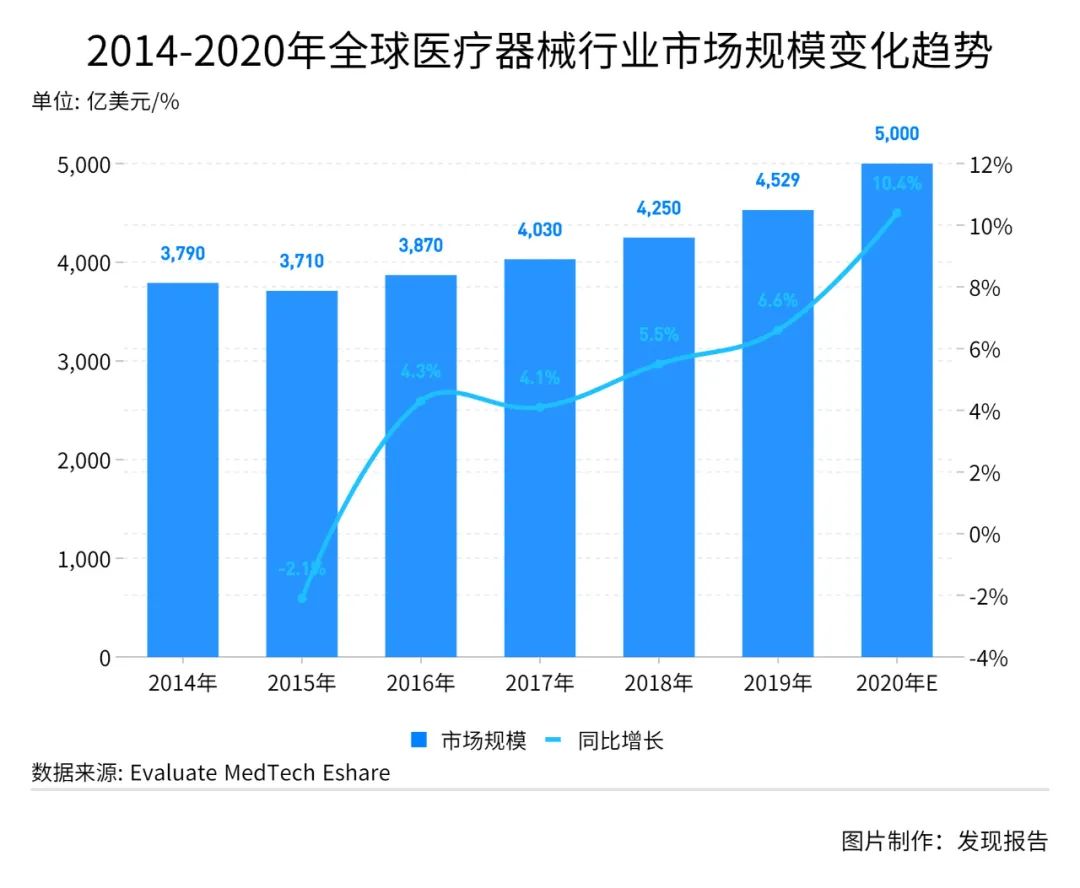

随着全球人口自然增长,人口老龄化程度提高,以及发展中国家经济增长,全球范围内医疗器械市场持续增长,生活水平提高与人口老龄化带来的医疗需求急剧增加。全球医疗器械产业长期以来一直保持着良好的增长势头,疫情背景下,2020年全球医疗器械规模将突破5000亿美元。

②中国市场持续上升,成为第二大市场

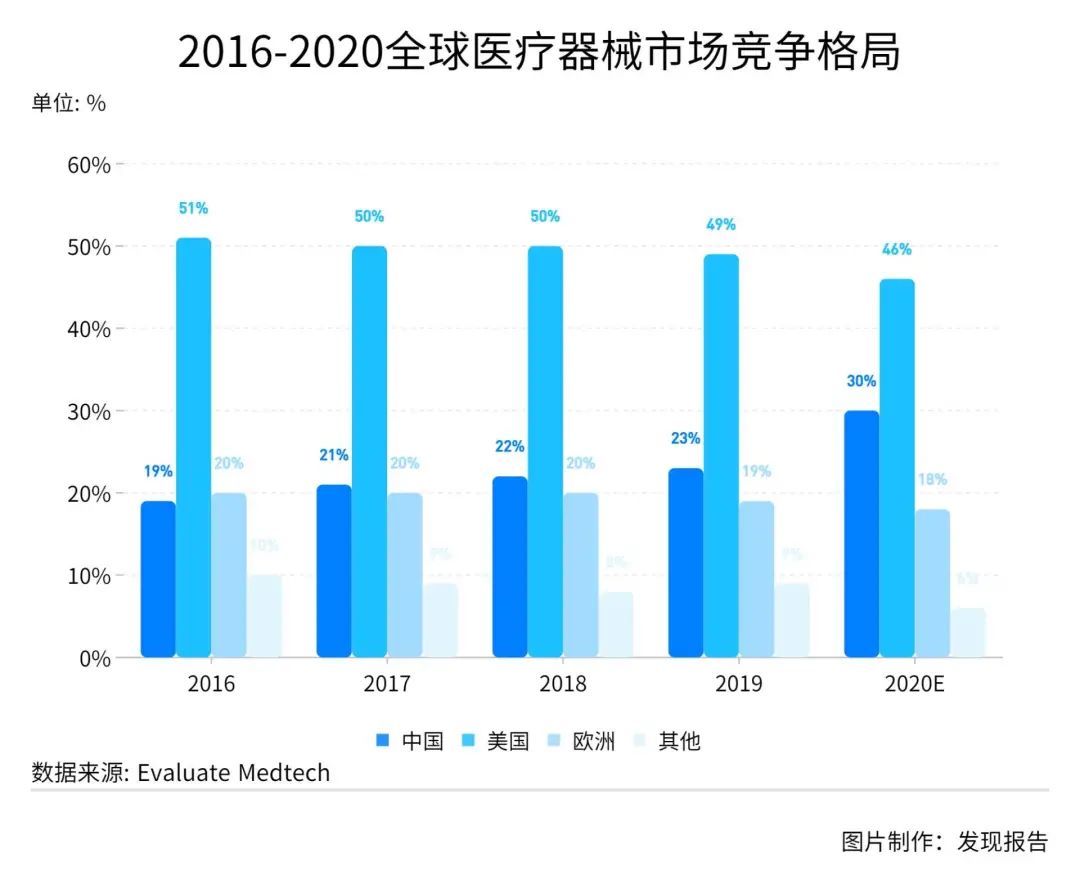

从区域市场情况来看,欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平及生活水平相对较高,对医疗器械产品的质量及服务要求较高,市场规模庞大、需求增长稳定。当前全球医疗器械市场主要集中分布在美国、中国、欧洲、日本等发达国家和地区。

美国是全球最大的医疗器械市场,几乎占据全球半数市场份额。2016-2019年期间中国医疗器械产业的全球市场份额日益增加,并逐渐超越欧洲,成为全球第二大市场。

③中国医疗器械市场规模将超万亿

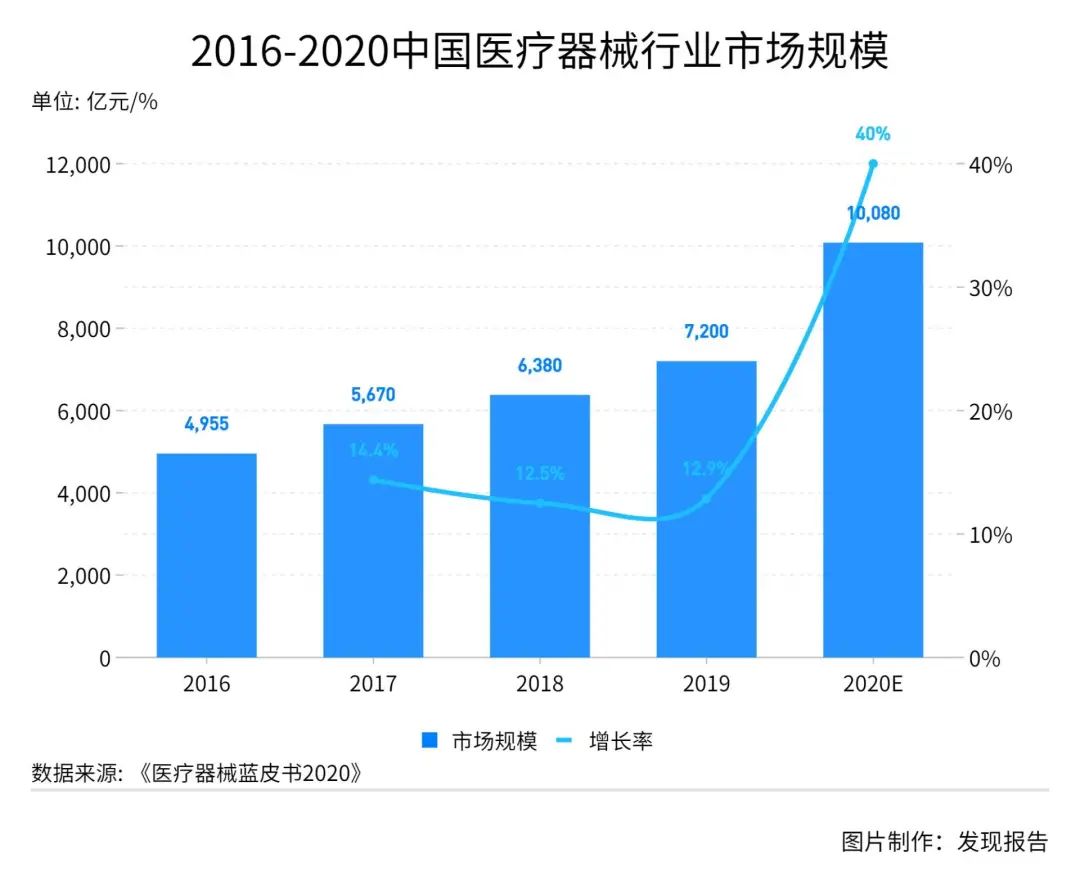

中国医疗器械行业市场规模较大,且持续增长。2019年,中国医疗器械市场规模为6,290亿元,较2015年的3,080亿元翻了一番。2020年,由于疫情原因,对医用口罩、核酸检测试剂盒和体外膜肺氧合(ECMO)机器等一系列医疗器械的需求迅速激增。因此,众成医械研究院预测2020年我国医疗器械市场规模将达到10080亿元,增幅超过40%。后疫情时代下我国医疗器械市场将继续保持高速增长。

自2015年以来,行业的年均增长率高于全球增速。但从绝对量上看,我国与全球市场规模仍有较大差距。

④医疗设备市场为最大的细分市场

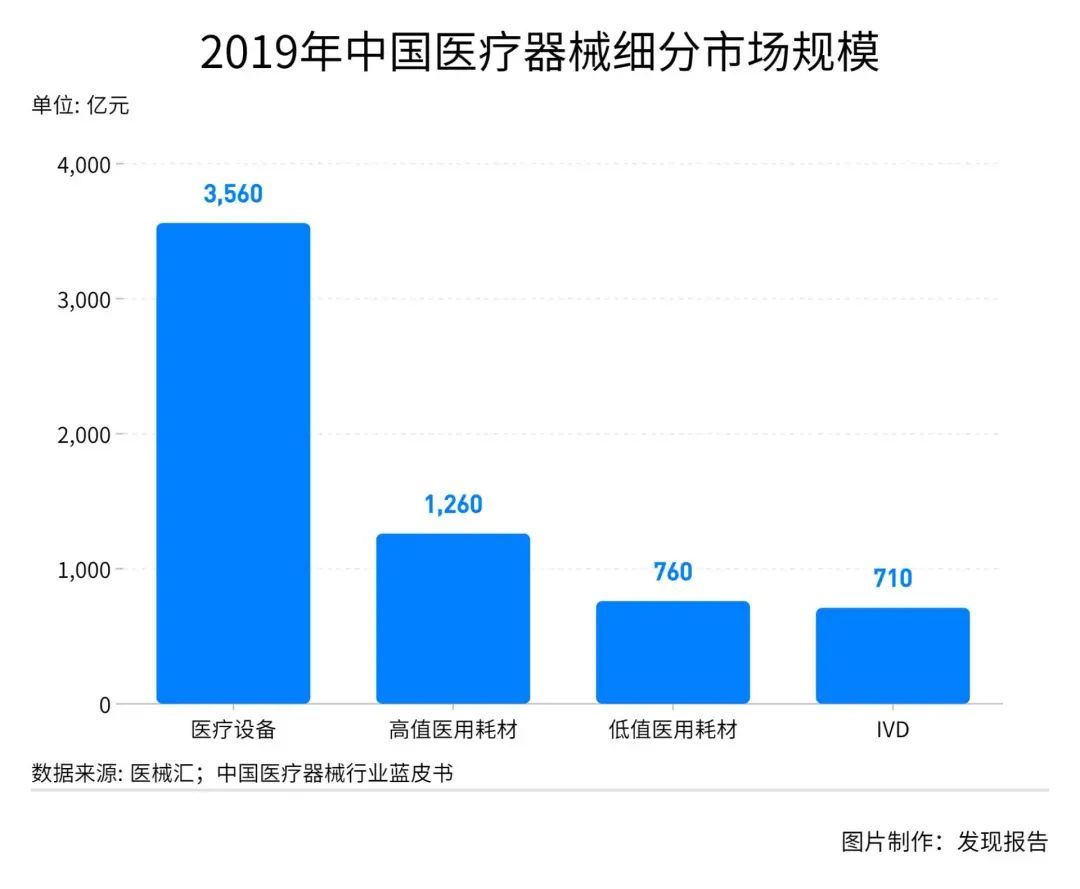

目前,市场内对医疗器械细分市场的划分没有统一的标准,参考医械研究院根据多年的市场从业经验,结合市场内众多的划分标准,可以将医疗器械细分市场分为:高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)。

2019年,医疗设备主导了医疗器械市场,占据了近57%的市场份额,其次分别是高值医用耗材(20%)、低值医用耗材(12%)和体外诊断医疗器械(IVD)(11%)。

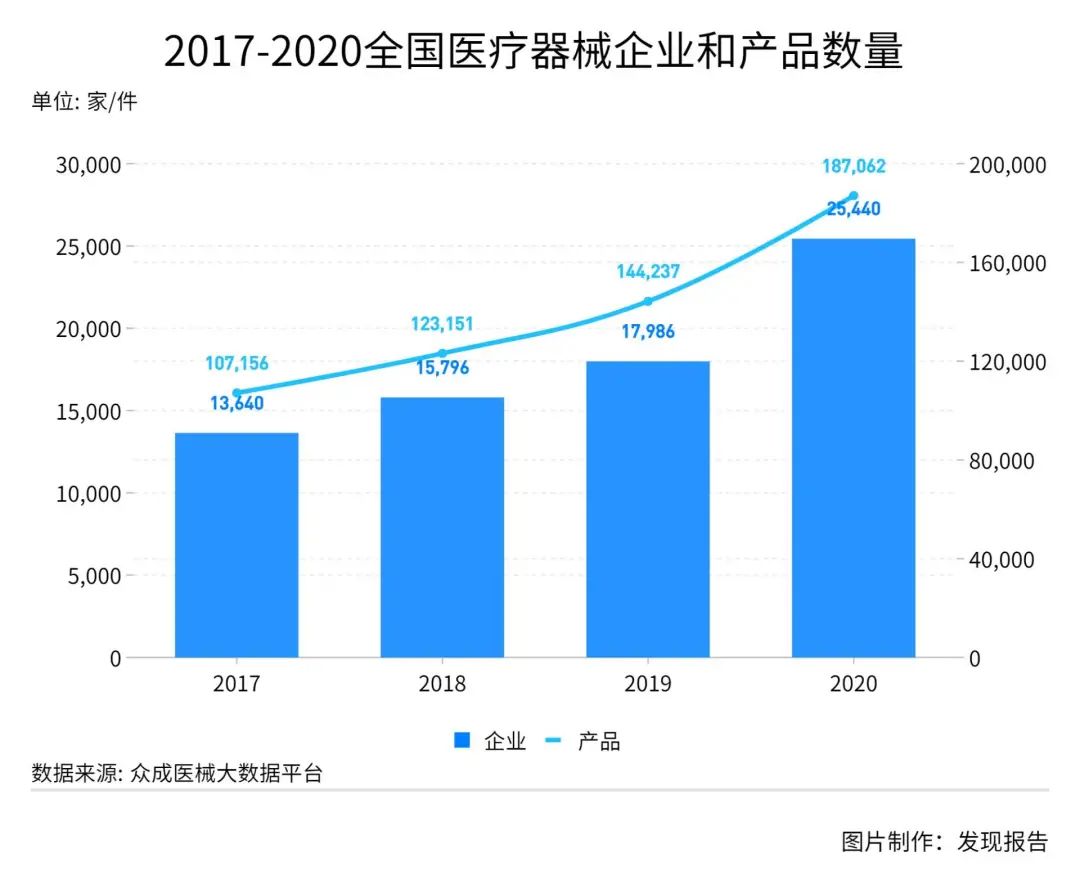

⑤企业与产品数量规模逐年攀升

2017年-2020年,中国医疗器械企业与产品数量呈逐年攀升趋势。截至2020年底,我国医疗器械生产企业数量达25440家,同比增长近40%。

国家对医疗器械按照风险程度实行分类管理,第I类到第III类医疗器械所具有的风险逐渐上升,需要采取的控制管理措施也将越发严格,以保证其安全、有效。可生产I类产品企业15924家,可生产II类产品13813家,可生产III类产品2202家。

此外,全国医疗器械产品注册量突破17万件,较2019年底(144237件)增长21.59%。其中I类产品97720件,占比55.72%;II类产品66701件,占比38.03%;III类产品10954件,占比6.25%。

02

相关政策支持国产创新器械

目前国内医疗器械国有化率不高,高端产品领域仍然是进口产品占据了主要市场。未来,广阔的进口替代市场将是国内医疗器械公司的必争之地。进口替代的顺利进行必须同时抓住技术与成本两项优势,迈瑞医疗作为国内医疗器械行业龙头,进口替代优势明显。

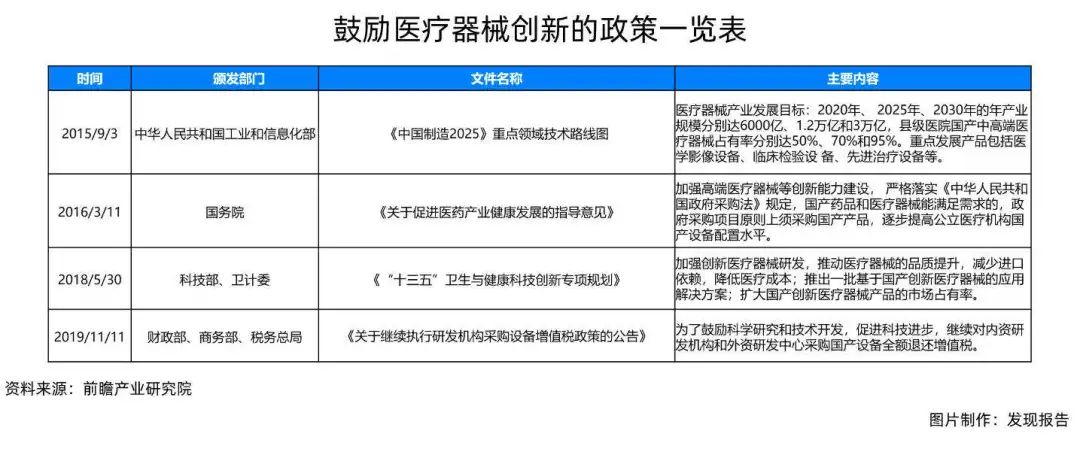

从政策端来看,国家对于医疗器械行业加大扶持力度,鼓励医疗器械创新研发,不断提高公立医疗机构国产医学诊疗设备等医疗器械的市场份额,鼓励进口替代。

《中国制造2025》提出,提高医疗器械的创新能力和产业化水平,重点发展影像设备、全降解血管支架等高值医用耗材、可穿戴、远程诊疗等移动医疗产品。明确支持生物技术、高端装备与材料等领域产业发展壮大,大力推进智能系统、精准医疗等新兴前沿领域创新和产业化,形成一批增长点。《“健康中国2030”规划纲要》明确要求,加强高端医疗器械创新能力建设,推进医疗器械国产化。

03

未来发展趋势

市场规模将持续性增长

受2020年新冠疫情的影响,让更多的人意识到了健康的重要性。同时,随着国民经济的发展和人民生活水平的提高,城镇化的深入和社会老龄化程度的提高,一次性医疗器械的市场规模逐年增长。此外,随着科学技术的进步,尤其是生物学、临床医学、材料学的不断进步,一次性医疗器械的产品质量与性能必将实现新的突破,刺激新的消费需求的出现,不断拓展市场容量。

产业结构优化升级

我国一次性医疗器械产量很大,大部分传统产品的技术已经较为成熟,部分企业已经研制出专利产品,但是行业整体的研发水平较低,国内生产企业产品水平接近、产品同质化现象严重,大部分为普通型产品,缺少核心技术,产品技术含量和附加值较低。技术含量高、附加值大的高端制品主要被进口产品垄断。我国具有技术、资金优势的一次性医疗器械生产企业应该加大研发投入、引进专业技术人才、借鉴国外技术优势和管理模式,逐步向高端市场迈进。

行业集中进程加快

我国一次性医疗器械行业中,大多数中小企业缺乏技术创新和研发能力,单纯依靠仿制和外购器械零件组装来运营,只有少数大中型企业具有完整产业链生产研发能力。随着技术的发展、医疗需求的提高以及市场竞争的加剧,一次性医疗器械市场必将面临优胜劣汰的过程,市场将逐渐集中在具有核心竞争力的企业手中。

医疗器械为技术密集型行业,对企业综合研发能力有较高要求。与药品相比,医疗器械涉及的领域更多,包括硬件、软件、生物、医学等,同时器械产品存在较多的以代际升级为主的“渐进式创新”,企业需要持之以恒的改进产品,是跨学科、综合性、持续性高投入的医疗赛道。

01

迈瑞医疗(300760)

公司已在全球建立八大研发中心,利于整合全球资源。每家研发中心专注于不同细分领域,助力公司实现快速高效的研发创新。公司海外收入占比国内领先,国际化布局接近全球龙头,公司保持高研发投入力度,创新产品硕果累累,为长期成长提供丰富增长点。

02

伟思医疗(688580)

伟思医疗定位于中国康复市场,先后进入精神康复、神经康复、盆底及产后康复三大市场,开发了多类康复医疗器械产品及整体解决方案,已在电刺激、磁刺激、电生理以及康复机器人等技术平台上掌握了具有自主知识产权的核心技术。

03

英科医疗(300677)

一次性手套行业为技术、资本密集型行业,具有较高壁垒。由于多年持续的研发投入和积累,公司拥有行业内先进的产线以及领先的生产效率,疫情前一次性手套需求平稳增长,丁腈手套市场份额逐步提升一次性手套品类较多,使用广泛。

04

美亚光电(002690

公司是国内色选产业的开拓者,是高端医疗器械行业打破国外垄断地位、填补国内空白的领军企业,目前,公司业务范围涵盖农产品检测、医疗影像、工业检测等领域,产品包括各类色选机、口腔X射线CT诊断机等。

05

美敦力(Medtronic)

美敦力为全球医疗器械市值最大龙头公司,纵观美敦力发展史,创新、并购、国际化是成功的关键,2015年,公司收购了医疗器械巨头柯惠医疗,成为全球最大的医疗器械企业,美敦力市场遍布全球,主要包括美国、其他成熟市场及新兴市场。

参考研报

01

行业全景

【德勤】中国医疗器械行业:企业如何在日趋激烈的市场竞争中蓬勃发展

【安信证券】医疗器械行业深度分析:新冠检测中长期重塑POCT赛道逻辑,国际化、消费化、创新化驱动国产龙头天花板不断提升

【华安证券】医疗器械行业深度报告:技术推广双轮驱动,肿瘤早筛驶入发展快车道

【众成医械研究院】2020年国内上市医药企业布局医疗器械产业研究报告

【华菁证券】医药行业:医疗器械龙头开疆辟土,国产替代前景广阔

02

公司研报

迈瑞医疗-【华泰证券】迈瑞医疗(300760):业绩超预期,强者或更强

英科医疗-【开源证券】英科医疗(300677)公司首次覆盖报告:引领产业变革,彰显制造强国风采

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。