东数西算空间有多大?涉及哪些产业链?(附报告)

近日,国家发展改革委联合多个部门印发通知,同意在京津冀、长三角等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。这也标志着,“东数西算”工程正式全面启动。

受此影响,资本市场彻底沸腾,多只相关概念股连续涨停,“东数西算”俨然成为了新的投资风口。其中,“数”指的是数据,“算”指的是算力,即对数据的处理能力、计算能力。

算力,如同农业时代的水利、工业时代的电力,已成为数字经济发展的核心能力。通俗讲,“东数西算”就是在西部地区发展数据中心,把东部地区经济活动产生的数据和需求放到西部地区来计算和处理。

在《逾30股涨停!继续强势的“东数西算”是个啥?》中,报告酱梳理了关于“东数西算”的概念:是什么、为什么及投资机会。

本文我们将从4个角度分享:核心目标是什么?涉及哪些产业链?东数西算有多大的空间?当前的投资主线?以期描绘出东数西算的整体概况,文末可免费领取相关报告。

数字经济时代,数据是最重要的要素之一。

通过梳理政策脉络,“东数西算”工程并非首次提及,往回溯源,可以看作是5G新基建工程的衍生。

-

“东数西算”最早在2021年5月,国家发改委等四部门联合印发的方案中出现。

-

从方案的启动来看,早在工程正式全面启动之前,贵州(2021年12月)、内蒙古(2022年1月)等地已经获批启动建设全国一体化算力网络国家枢纽节点项目。

-

2022年1月12日,国务院印发的《“十四五”数字经济发展规划》中,“十四五”数字经济整体规划布局与“东数西算”基本一致。

由此可见,“东数西算”的政策处于层级逐步升级,脉络不断清晰的过程。

在新科技革命和产业变革中,数据作为新的生产要素参与价值创造和分配,相应的算力成为国家之间的核心竞争力。目前我国数据中心大多分布在东部地区,由于土地、能源等资源日趋紧张,在东部大规模发展数据中心难以为继。而我国西部地区资源充裕,尤其是可再生能源丰富,具备发展数据中心、承接东部算力需求的潜力。

综上,报告酱认为,国家实施“东数西算”的核心目的在于:

-

提升国家整体的算力水平;

-

促进绿色发展;

-

扩大投资;

-

推动东西部协调发展。

产业链

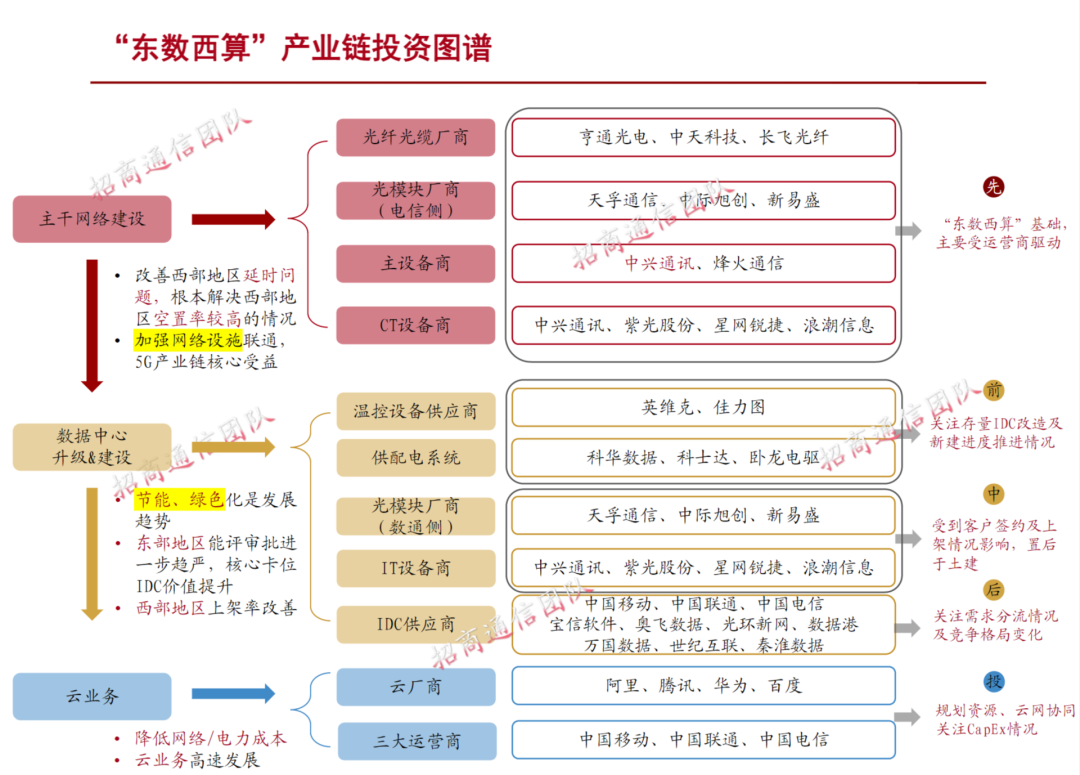

“东数西算”是通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局,促进东西部协同联动。

从上图看,“东数西算”工程,首先将直接带动土建工程和主干网的建设;其次是IDC数据中心的建设和IT设备的采购;最后将会传导至云和基础软件环节。

单看数据中心,产业链就很长、覆盖门类广、带动效应大。数据中心产业链上游主要是为数据中心建设提供所必需的基础设施或条件:

-

土建方:建筑建设;

-

运营商:提供网络接入及机房节点租用等网络服务;

-

底层基础设施提供商:供配电系统、散热制冷系统;

-

ICT设备供应商:交换机、服务器、存储等。

还可以参考5G产业链:

-

上游:元器件配套提供商,直接受益于“东数西算”投资规模提升,弹性较大;

-

中游:通信设备行业集中度及话语权逐步提升,在“东数西算”工程中核心受益;

-

下游:运营商是产业链核心参与者,其资本开支决定产业链上游和中游的市场空间。

预计未来,信息通信行业在上述新领域发展的规模效应将逐渐体现,行业内企业将更有望持续提升。

市场空间

类比过往“南水北调”、“西电东送”、“西气东输”等举国世纪大工程:

-

从项目设想来看,都经历了前期酝酿,不断论证的过程;

-

从项目建设周期来看,时间跨度周期长,均为几十年的长期大工程,能够持续拉动相关产业;

-

从项目投资规模来看,直接投资规模都在数千亿级别。

以“南水北调”工程为例,在2010年前后累计投资规模已经超过2000亿元,其中截至2014年相关数据,显示已经累计投资超过2400亿元。“西电东送”和“西气东输”均为“西部大开发”重要工程,初始投资规模则分别超过5000亿、1500亿元。尤其随着项目的持续进行,三大项目的投资规模大概率将进一步扩大。

由此可见,项目的直接投资空间都在数千亿级别;若考虑间接的投资效益,那么市场投资空间将会进一步扩大。

同时,作为重资产投资项目,投资体量或在数千亿级别,对相关土建、5G网络建设、IDC数据中心、绿电等新基建行业上下游有巨大的拉动效应。

投资主线

从投资顺序来看,信达证券认为,“东数西算”首先需要进一步夯实网络基础,将率先利好光纤光缆、光器件、网络设备等板块;其次,8大枢纽与10大集群的明确规划,有望进一步改善IDC供给端无序竞争的格局,同时IDC绿色化的发展,将利好上游制冷散热企业的发展。

长江证券认为,“东数西算”工程下关注两条主逻辑:

逻辑一,需求拉动型,即数据中心上游的建设及资本开支环节,主要为上游的通信网络设施、电力系统。

-

上游-通信网络设施(网络一体化):加快东西部之间的数据连接及传输通道,集群建设数据中心直连网,增大网路带宽,提高传输速度;

-

上游-电力系统(能源一体化):围绕集群配套可再生能源电站,扩大可再生能源市场化交易范围。

逻辑二,逐步变化型,上游服务器等环节中短期更多表现为量的迁移,不能出现大幅量增;中游IDC行业中长期格局或将改变,后续多关注相关产业链中生命周期处于出清末期、龙头进阶期、成熟稳态期的子赛道。

-

上游-软硬件设备:政策要求集群内数据中心的服务器等软硬件设备的平均上架率至少要达到65%以上,因此其上游设备环节能否放量取决于下游需求,中短期需求无大爆发的情况下,更多表现为由东向西迁移,软硬件设备并不会有大幅的销量增长,长期来看其销量会随着算力逐步迁移而循序渐进地增长;

-

中游-IDC:十大数据中心集群的建设使得市场份额在第三方IDC供应商、电信运营商之间再次分配。

参考研报

【信达证券】信达通信·产业追踪(47):“东数西算”全面启动,网络设备、光器件率先受益

【西部证券】“东数西算”系列专题之一:策略联合行业,掘金“东数西算”

【申万宏源】数据中心产业链深度报告(三):供需联动,“东数西算”背后的行业趋势和投资机会如何把握?

【招商证券】“东数西算”工程全面启动,网络建设+绿色节能,为核心要义

*【兴业证券】服务器:东数西算全面启动,产业再迎上行催化

*【长江证券】“东数西算”工程值得关注的两条逻辑主线

以上就是关于东西算数全部内容

#你还想了解哪部分?

🎁

文中参考报告,我们整理了免费合集

【发现报告】公众号回复【东数西算】领取

END

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。