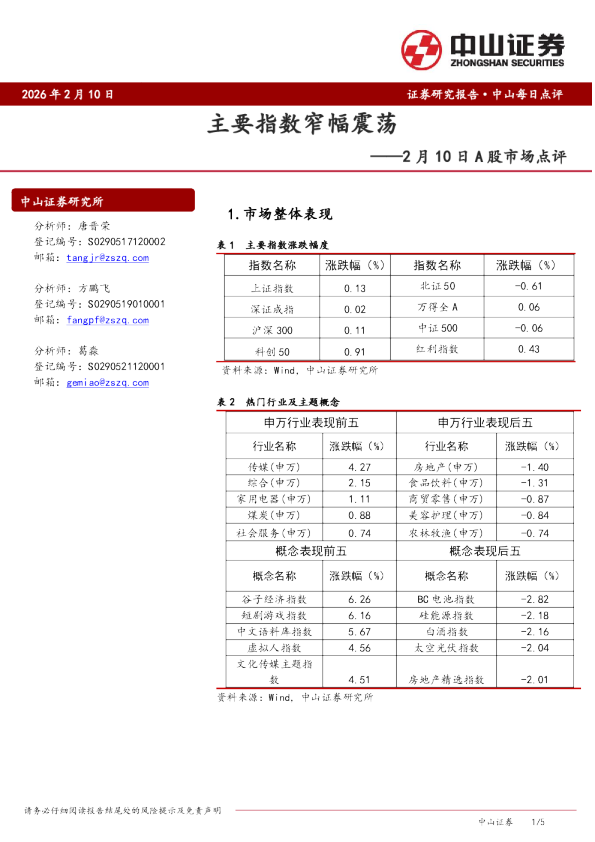

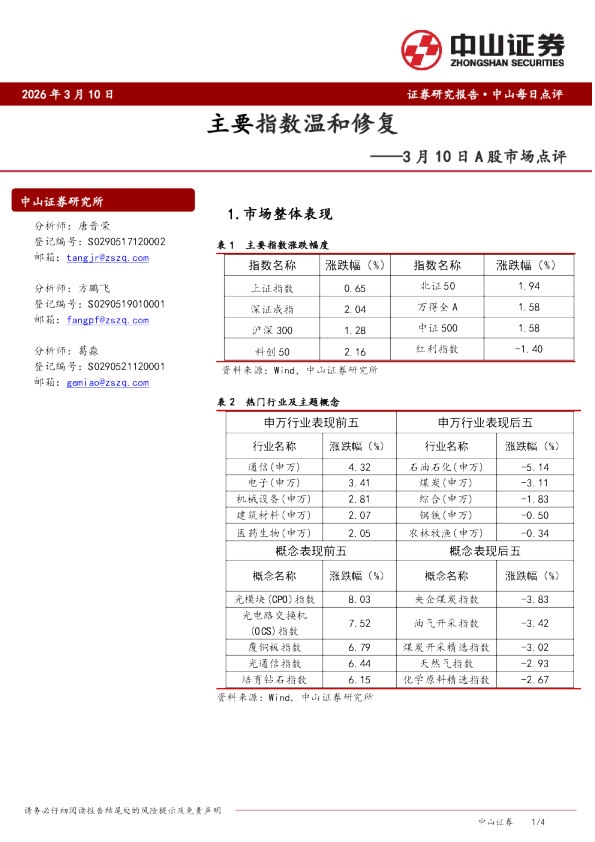

A股市场点评:主要指数微涨

[table_subject]2026年3月6日 主要指数微涨 ——3月6日A股市场点评 [table_invest]中山证券研究所 1.市场整体表现 [table_research][table_research]分析师:唐晋荣登记编号:S0290517120002邮箱:tangjr@zszq.com 分析师:方鹏飞登记编号:S0290519010001邮箱:fangpf@zszq.com 分析师:葛淼登记编号:S0290521120001邮箱:gemiao@zszq.com 2.事件解读 据wind消息,全国人大3月6日在北京举行经济主题记者会。 会上,国家发改委表示,将推进“十五五”规划109项重大工程和项目,开展一批扩大有效投资的行动。将推进“六张网”和其他重点领域建设,今年初步估算,这些方面的投资将超过7万亿元。 央行表示,目前我国货币政策采用数量型和价格型调控并行的方式,未来将逐步淡化数量型中介目标,把金融总量更多作为观测性、参考性、预期性指标,为更好发挥利率调控的作用创造条件。将根据经济金融形势的变化和宏观经济的运行情况,引导和调控好利率水平,促进社会综合融资成本低位运行,强化利率政策执行和监督,对于一些不合理的、容易消减货币政策传导效果的市场行为加强规范,要求银行向企业明确展示贷款的年化综合融资成本,规范融资中间费。 财政部表示,在财政资金规模安排上,今年三个方面创了“新高”。一是支出总量创新高,首次超过30万亿元。二是新增政府债券规模创新高,达到11.89万亿元,为近年来力度最大。三是中央对地方转移支付创新高,地方财政保障能力进一步增强。中央对地方转移支付总量达10.42万亿元,连续4年超10万亿元。 这些政策信号的影响主要体现在三个方面:一是为市场提供了明确的经济增长预期,增强了投资者信心;二是直接利好“六张网”和其他重点领域建设产业链相关板块;三是宽松的货币政策和积极的财政政策组合,为市场提供了良好的流动性环境。在“十五五”开局之年,上述政策有望为A股市场及相关重点产业提供积极支撑。 据财联社消息,在美伊战火导致霍尔木兹海峡航运受阻之后,美国总统特朗普本周二(3月3日)表示,美国将通过提供保险担保,甚至派遣海军护航,确保波斯湾能源运输畅通。然而,不管是航运业还是华尔街,都对这一解决方案能否奏效持质疑态度。据高盛集团最新表示,对于美国在霍尔木兹海峡为油气运输船护航能否解决当前的危机,市场“信心并不足”。“鉴于油轮数量众多,海军护航的可行性存疑,”高盛全球大宗商品研究联席主管SamanthaDart在接受采访时称。她表示,市场也对护航措施在抵御无人机袭击方面的有效性感到担忧。霍尔木兹海峡是全球能源运输最关键的通道之一,承担着约五分之一的全球石油 与液化天然气供应运输量。自上周末中东地区爆发战争以来,这条重要航道已事实上被封锁,部分波斯湾能源生产国已被迫停产。这增加了严重依赖该海峡能源运输的地区(尤其是亚洲地区)面临能源冲击的风险。需密切关注未来一周各方围绕霍尔木兹海峡的博弈及应对策略。各方能否尽快形成一个疏通堵塞的具体解决方案,是判断封锁影响是否为暂时性的重要评估依据,因而,未来一周也会成为资本市场对此事件定价的关键时期。 3.市场展望 3月6日,主要指数微涨。市场情绪相对谨慎,成交量有所收缩,反映出投资者在当前位置存在一定的观望心态。部分前期涨幅较大的板块出现获利回吐压力,而防御性板块则表现相对稳健。 下个交易日市场或延续震荡态势,可以关注一下如下几个方面:一是受益于政策支持的相关科技创新领域;二是具备防御属性的消费和医药板块,在市场调整期可能表现相对稳定;三是国企改革主题,近期相关政策的推进可能带来结构性机会。 风险提示:地缘博弈加剧,内需修复进展不及预期,大宗商品价格剧烈波动。 分析师介绍: 唐晋荣:中山证券研究所分析师;方鹏飞:中山证券研究所分析师;葛淼:中山证券研究所分析师。 投资评级的说明 -行业评级标准 报告列明的日期后3个月内,以行业股票指数相对同期市场基准指数(中证800指数)收益率的预期表现为标准,区分为以下四级: 强于大市:行业指数收益率相对市场基准指数收益率在5%以上; 同步大市:行业指数收益率相对市场基准指数收益率在-5%~5%之间波动; 弱于大市:行业指数收益率相对市场基准指数收益率在-5%以下; 未评级:不作为行业报告评级单独使用,但在公司评级报告中,作为随附行业评级的选择项之一。 -公司评级标准 报告列明的发布日期后3个月内,以股票相对同期行业指数收益率为基准,区分为以下五级: 买入:强于行业指数15%以上; 持有:强于行业指数5%~15%; 卖出:弱于行业指数5%以上; 未评级:研究员基于覆盖或公司停牌等其他原因不能对该公司做出股票评级的情况。 要求披露 本报告由中山证券有限责任公司(简称“中山证券”或者“本公司”)研究所编制。中山证券有限责任公司是经监管部门批准具有证券投资咨询业务资格的机构。 风险提示及免责声明: ★市场有风险,投资须谨慎。本报告提及的证券、金融工具的价格、价值及收入均有可能下跌,以往的表现不应作为日后表现的暗示或担保。您有可能无法全额取回已投资的金额。 ★本报告无意针对或者打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。 ★本报告是机密的,仅供本公司的个人或者机构客户(简称客户)参考使用,不是或者不应当视为出售、购买或者认购证券或其他金融工具的要约或者要约邀请。本公司不因收件人收到本报告而视其为本公司的客户,如收件人并非本公司客户,请及时退回并删除。若本公司之外的机构发送本报告,则由该机构独自为此发送行为负责,本公司及本公司雇员不为前述机构之客户因使用本报告或者报告载明的内容引起的直接或间接损失承担任何责任。 ★任何有关本报告的摘要或节选都不代表本报告正式完整的观点,客户应当认识到有关本报告的短信提示、电话推荐等都只是研究观点的简要沟通,一切须以本公司向客户发布的本报告完整版本为准。 ★本报告基于已公开的资料或信息撰写,但是本公司不保证该资料及信息的准确性、完整性,我公司将随时补充、更新和修订有关资料和信息,但是不保证及时公开发布。本报告所载的任何建议、意见及推测仅反映本公司于本报告列明的发布日期当日的判断,本公司可以在不发出通知的情况下做出更改。本报告所包含的分析基于各种假设和标准,不同的假设和标准、采用不同的观点或分析方法可能导致分析结果出现重大的不同。本公司的销售人员、交易人员或者其他专业人员、其他业务部门也可能给出不同或者相反的意见。 ★本报告可能附带其他网站的地址或者超级链接,对于可能涉及的地址或超级链接,除本公司官方网站外,本公司不对其内容负责,客户需自行承担浏览这些网站的费用及风险。 ★本公司或关联机构可能会持有本报告所提及公司所发行的证券头寸并进行交易,还可能已经、正在或者争取向这些公司提供投资银行业务等各类服务。在法律许可的情况下,本公司的董事或者雇员可能担任本报告所提及公司的董事。撰写本报告的分析师的薪酬不是基于本公司个别投行收入而定,但是分析师的薪酬可能与投行整体收入有关,其中包括投行、销售与交易业务。因此,客户应当充分注意,本公司可能存在对报告客观性产生影响的利益冲突。 ★在任何情况下,本报告中的信息或者所表述的意见并不构成对任何人的投资建议,任何人不应当将本报告作为做出投资决策的惟一因素。投资者应当自主作出投资决策并自行承担投资风险。本公司不就本报告的任何内容对任何投资做出任何形式的承诺或担保。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。除法律强制性规定必须承担的责任外,本公司及雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。 ★本报告版权归本公司所有,保留一切权利。除非另有规定外,本报告的所有材料的版权均属本公司所有。未经本公司事前书面授权,任何组织或个人不得以任何方式发送、转载、复制、修改本报告及其所包含的材料、内容。所有于本报告中使用的商标、服务标识及标识均为本公司所有。