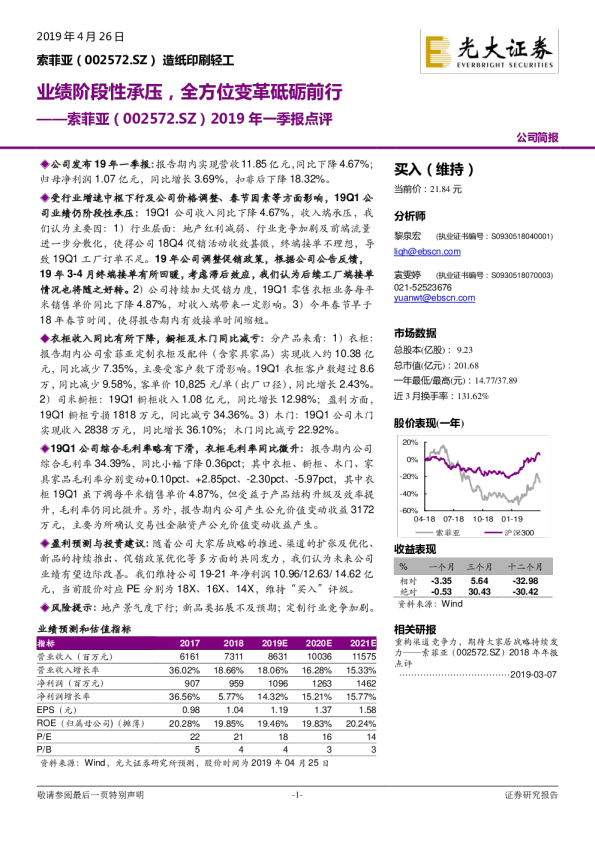

24Q3前瞻:广告业务阶段性承压,文心一言砥砺前行

百度集团-SW(09888) 证券研究报告 2024年11月15日 投资评级 24Q3前瞻:广告业务阶段性承压,文心一言砥砺前行 行业 非必需性消费/媒体及娱乐 百度24Q3业绩前瞻:我们预计百度24Q3总收入336亿元,同比-2.5%; 6个月评级 买入(维持评级) Non-gaap净利润62亿元,同比-14%。 当前价格 81港元 目标价格 137港元 百度Core:我们预计24Q3百度Core收入为263亿元,同比-1.2%;其中在线营销收入187亿元,同比-5%;非在线营销收入75亿元,同比 每股净资产(港元) 97.30 毛利&利润:我们预计24Q3Non-gaap运营利润64亿元,运营利润率 资产负债率(%) 34.32 19.1%。 一年内最高/最低(港元) 121.30/78.30 智能云&文心一言:我们预计,百度AI云业务营收达50亿元,实现14%的同比增长。截止2024年11月,文心一言用户规模实现4.3亿,日调 作者 +10%;爱奇艺收入76亿元,同比-5%。我们认为,24年公司受宏观消费恢复不及预期,广告业务承压并将持续至Q4,明年或存在拐点。大语言模型应用落地稳步向前,预计推动百度云业务继续保持增长势头。 基本数据 港股总股本(百万股)2,846.40 港股总市值(百万港元)230,558.60 用次数达15亿。在AI应用的发展趋势上,公司发布了公司、角色、工具和行业四大类智能体。文心智能体平台的TOP100智能体,既有农民院士智能体等角色类,也有工具、行业、职场、情感、娱乐等各类场景的智 能体。目前,文心智能体平台已吸引了15万家企业和80万名开发者。 百度在世界大会上发布的无代码工具“秒哒”,具备无代码编程、多智能体 孔蓉分析师 SAC执业证书编号:S1110521020002 kongrong@tfzq.com 樊程安吉分析师 SAC执业证书编号:S1110524080001 fanchenganji@tfzq.com 协作和多工具调用三大特性,用自然语言就能搭建一整套系统。百度同时 开发了检索增强的文生图技术iRAG(imagebasedRAG),将百度搜索的亿级图片资源跟强大的基础模型能力相结合,可以生成各种超真实的图片。 文心大模型和飞桨深度学习平台联合优化,持续创新,提升了模型效果、训练效率和推理性能,支撑了文心大模型的广泛应用。飞桨文心开发者数量已1808万,服务了43万家企业,创建了101万个模型。 我们认为,公司积极推动大模型在不同场景的应用,充分挖掘大语言模型 的潜在能力,目前已经形成了智能体平台,开启并继续迈出了下一步,未来公司将继续在AI的长远道路上继续前进。 AI眼镜:在百度2024世界大会上,小度科技发布了全新AI硬件:小度 股价走势 百度集团-SW恒生指数 21% 13% 5% -3% -11% -19% -27% 2023-112024-032024-07 资料来源:聚源数据 AI眼镜。在视觉成像和识别效果方面,小度AI眼镜搭载了1600万像素 超广角摄像头,同时配备自研的AI防抖算法。其次,小度AI眼镜结合了四阵列麦克风和定制的开放式防漏音扬声器单元,能够更准确、立体地进行声音捕捉,识别声源方向,区分出佩戴者和其他人,精准实现角色分离识别。小度AI眼镜采用低功耗的电路架构设计,能够实现56小时待机,支持连续5小时以上聆听,30分钟即可快速充满电,让“私人助理”随 时在岗。更为重要的是,小度AI眼镜的重量仅有45g,和佩戴普通眼镜几乎无异,即便是长时间佩戴,也能轻松自如。我们认为,随着大模型能力的应用,未来有望在养老、健康、娱乐、教育等众多场景实现AI的应用落地。 投资建议:基于广告恢复或不及预期,我们预计FY2024-2026公司收入为1350/1489/1656亿元;Non-GAAP营业利润为264/311/345亿元。基于SOTP估值,给百度2024年广告、云业务、爱奇艺非广告收入分别以8xP/E、3xP/S、14xPE,对应目标价137港元,维持为“买入”评级。 风险提示:1、国内云市场竞争加剧;2、互联网监管风险;3、疫情反复风险;4、宏观经济放缓;5、智能驾驶业务推进不及预期 相关报告 1《百度集团-SW-公司点评:24Q2点评:AI智能云加速迭代,重视AI时代价值重估》2024-09-21 2《百度集团-SW-公司点评:24Q2前瞻:ApolloDay2024,无人驾驶的规模运营与收支平衡》2024-08-06 3《百度集团-SW-公司点评:24Q1点评:文心生态持续赋能,云服务提供新机遇》2024-07-12 请务必阅读正文之后的信息披露和免责申明1 分析师声明 本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。 一般声明 除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。 本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。 本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。 特别声明 在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。 投资评级声明 类别说明评级体系 买入预期股价相对收益20%以上 股票投资评级 行业投资评级 自报告日后的6个月内,相对同期恒生指数的涨跌幅 自报告日后的6个月内,相对同期恒生指数的涨跌幅 增持预期股价相对收益10%-20% 持有预期股价相对收益-10%-10% 卖出预期股价相对收益-10%以下 强于大市预期行业指数涨幅5%以上 中性预期行业指数涨幅-5%-5% 弱于大市预期行业指数涨幅-5%以下 天风证券研究 北京海口上海深圳 北京市西城区德胜国际中心 B座11层 邮编:100088 邮箱:research@tfzq.com 海南省海口市美兰区国兴大道3号互联网金融大厦 A栋23层2301房邮编:570102 电话:(0898)-65365390 邮箱:research@tfzq.com 上海市虹口区北外滩国际客运中心6号楼4层 邮编:200086 电话:(8621)-65055515传真:(8621)-61069806 邮箱:research@tfzq.com 深圳市福田区益田路5033号 平安金融中心71楼邮编:518000 电话:(86755)-23915663 传真:(86755)-82571995 邮箱:research@tfzq.com 请务必阅读正文之后的信息披露和免责申明2