你可能感兴趣

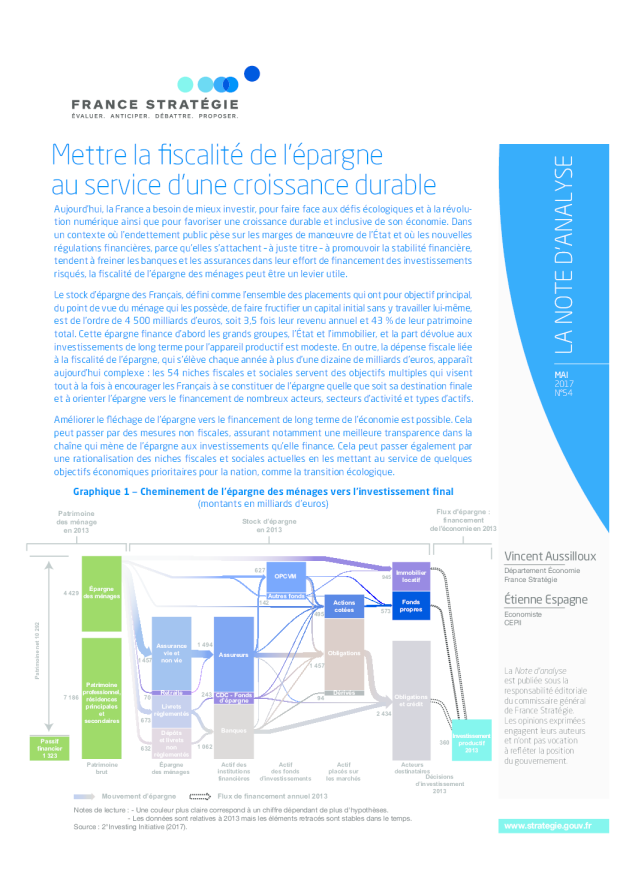

Mettre la fiscalité de l'épargne au service d'une croissance durable

法国战略与预见总署(CGSP)2017-05-10

Une synthèse des analyses et des propositions du Conseil d’orientation pour l’emploi

法国战略与预见总署(CGSP)2012-06-27

La pratique de l’évaluation socioéconomique des investissements publics

法国战略与预见总署(CGSP)2017-12-20

Les Investissements Etrangers et le Secteur de l’Environnement en Chine

ASIA BRIEFING2011-06-01