港口:集装箱吞吐量加速增长,费率有望回升

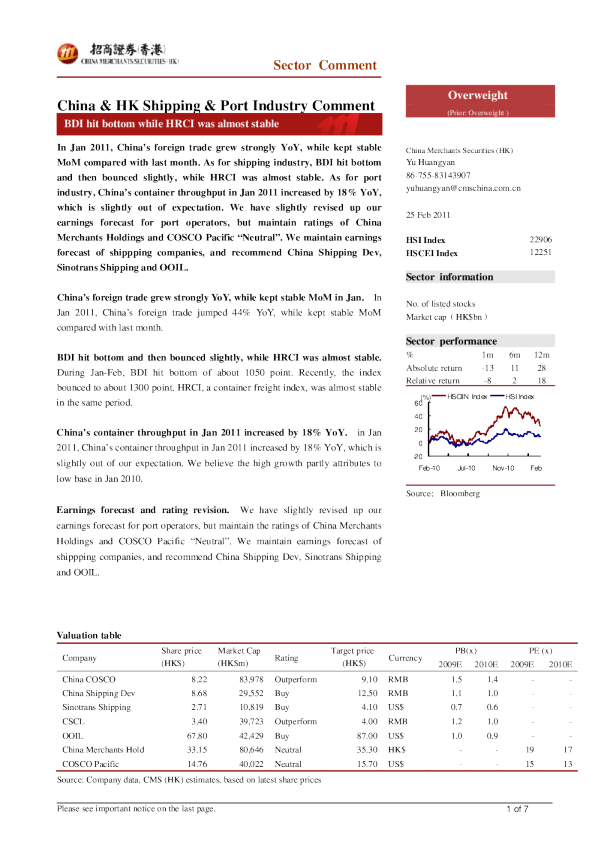

行业报告|行业专题研究 证券研究报告 2024年07月19日 航运港口 港口:集装箱吞吐量加速增长,费率有望回升 作者: 分析师陈金海SAC执业证书编号:S1110521060001 联系人邹嫚 请务必阅读正文之后的信息披露和免责申明 行业评级:强于大市(维持评级) 上次评级:强于大市 请务必阅读正文之后的信息披露和免责申明 2 摘要 外贸复苏,集装箱吞吐量加速增长 2023年底以来外贸复苏,有望持续到2025年。港口集装箱吞吐量增速上升,2024年1-5月 累计同比增长8.8%,较2022和2023年的4.7%、4.9%大幅上升;其中深圳港口增长15.8%。 港口费率顺周期波动,明年有望涨价 集装箱港口费率,往往随着吞吐量增速顺周期波动,且略有滞后。2021年集装箱吞吐量加速增长,2022年港口费率上升;2024年集装箱吞吐量加速增长,2025年费率也有望上升。 建议关注招商港口、盐田港、青岛港 一是深圳港、青岛港、宁波港的集装箱吞吐量较快增长;二是盐田港、宁波港、招商港口的盈利弹性较大;三是盐田港、青岛港、上港集团的股息率较高。 风险提示:全球经济增速下滑,欧美各国加征关税,出台港口降费政策,国内利率上升 港口集装箱吞吐量加速增长,2024年1-5月累计同比增长8.8% 深圳港集装箱吞吐量增速最快,2024年1-5月累计同比增长15.8%,上半年招商港口控股的深圳西部码头累计同比增长25%。 2023年底以来,港口集装箱吞吐量加速增长2024年1-5月主要港口集装箱吞吐量较快增长 20% 全国港口主要港口 集装箱吞吐量增速:当月同比 15% 10% 16% 集装箱吞吐量累计同比 12% 5%8% 0% 4% 2021-03 2021-06 2021-09 2021-12 2022-03 2022-06 2022-09 2022-12 2023-03 2023-06 2023-09 2023-12 -5% 2024-03 0% 上海宁波深圳广州青岛天津 2024年以来,深圳港集装箱吞吐量明显加速增长,带动招商港口集装箱吞吐量持续较快增长。 2024年以来,深圳港集装箱吞吐量加速增长2024年以来,招商港口集装箱吞吐量持续较快增长 集装箱吞吐量增速:当月同比 25% 20% 15% 10% 5% 0% 2023-06 2023-07 2023-08 2023-09 2023-10 2023-11 2024-03 2024-04 -5% 30% 上海 广州 宁波 青岛 深圳 天津 上港集团 广州港招商港口 宁波港 中远海运港口 集装箱吞吐量增速:当月同比 25% 20% 15% 10% 5% 0% -5% 2024-05 2023-10 2023-11 2023-12 2024-01 2024-02 2024-03 2024-04 2024-05 2024-06 -10% 集装箱吞吐量加速增长,背后是外贸复苏。2023年底以来,东亚部分地区出口增速明显回升,欧美商品进口增速也回升。 美国 日本 墨西哥 欧盟 加拿大 2023年年底以来,东亚部分地区�口增速回升2023年年底以来,欧美部分国家商品进口增速回升 40% 中国韩国越南中国台湾 60% 30% 出口同比增速 进口同比增速 20%30% 10% 0%0% -10% 2022-01 2022-03 2022-05 2022-07 2022-09 2022-11 2023-01 2023-03 2023-05 2023-07 2023-09 2023-11 2024-01 2024-03 2024-05 2022-01 2022-03 2022-05 2022-07 2022-09 2022-11 2023-01 2023-03 2023-05 2023-07 2023-09 2023-11 2024-01 2024-03 2024-05 -20%-30% 外贸复苏受库存周期回升驱动。美国的制造业、批发业、零售业库存都有见底回升迹象,中美两国库存周期也有见底回升迹象。 库存周期回升往往持续2年左右,本轮回升有望延续到2025年。 美国库存周期见底回升,带动商品进口增速回升中美两国的库存周期都有见底回升迹象 30% 库存总额制造商 批发商 零售商 25% 20% 库存同比增速 15% 10% 5% 0% -5% -10% 2000-02 2001-09 2003-04 2004-11 2006-06 2008-01 2009-08 2011-03 2012-10 2014-05 2015-12 2017-07 2019-02 2020-09 2022-04 2023-11 -15% 30 中国 美国 同比增速:% 15 0 2000-01 2001-09 2003-05 2005-01 2006-09 2008-05 2010-01 2011-09 2013-05 2015-01 2016-09 2018-05 2020-01 2021-09 2023-05 -15 上港集团和盐田港的单箱收入,与集装箱吞吐量增速正相关。 2014年上港集团的单箱收入和港口吞吐量增速背离,是因为2014年港口收费市场化改革,由政府指导价改为市场调节价,费率变化因政策变化。 上港集团的单箱收入与港口吞吐量增速相关盐田港的单箱收入与港口吞吐量增速相关 350 单箱收入:元/TEU 340 330 320 310 300 上港集团单箱收入 20% 集装箱吞吐量增速 18% 16% 14% 12% 10% 8% 6% 4% 2% 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024E 0% 中国港口集装箱吞吐量增速 540 单箱收入:元/TEU 520 500 480 460 20% 盐田港单箱收入 集装箱吞吐量增速 中国港口集装箱吞吐量增速 18% 16% 14% 12% 10% 8% 6% 4% 2% 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024E 0% 相比海运费,港口收费较低,费率上升对出口物流成本的影响也较小。 海运费金额高、波动大,对出口物流成本的影响远高于港口费。 我们认为与其压低港口费,不如扩建港口、避免港口拥堵,平抑运价波动。 港口收费相比海运费较低,2023年多数航线不到2%盐田港的单箱收入与港口吞吐量增速相关 16% 14% 港口费/海运费 12% 10% 8% 6% 4% 2% 0% 2023年2024-06-28 5500 4500 集运运价指数 3500 2500 1500 2019-01 2019-06 2019-11 2020-04 2020-09 2021-02 2021-07 2021-12 2022-05 2022-10 2023-03 2023-08 2024-01 2024-06 500 集装箱吞吐量增长对盈利的弹性,取决于边际利润率和集装箱业务占比。 由于多数港口未披露集装箱业务成本结构,难以计算边际利润率。 因此,重点分析A股主要上市集装箱港口公司的集装箱业务利润占比。 2023年全球前十大集装箱港口排名2023年A股主要集装箱港口公司的集装箱业务利润占比 5000 100% 95% 集装箱吞吐量:万TEU 4000 3000 2000 1000 0 80% 49% 44% 32% 28% 20% 集装箱码头业务利润占比 60% 40% 20% 0% 集装箱港口费率上升对盈利的弹性,取决于利润率和集装箱业务占比。 销售净利率越低,港口费率提升对盈利的弹性越大。 集装箱业务利润占比越高,集装箱港口费率提升对盈利的弹性越大。 2023年A股主要集装箱港口公司的集装箱业务净利率集装箱港口费率上涨10%,主要港口企业的净利润增幅 50% 集装箱码头销售净利率 40% 30% 20% 46% 20% 37% 25% 27% 28% 19% 涨价的盈利弹性 15% 10% 19.3% 15.5% 11.9% 8.8% 6.0% 5.7% 10%5% 0%0% 上港集团、青岛港等PE较低,潜在回报率较高。 盐田港、青岛港等股息率较高。 上港集团、青岛港等公司的PE-TTM较低盐田港、青岛港等公司的2023年股息率较高 2523.0 21.7 20 PE-TTM 15 10 5 5% 14.1 14.2 15.2 12.4 12.7 10.4 4.1% 3.1%2.9% 2.7% 2.6% 2.3% 1.5% 1.4% 4% PE-TTM 3% 2% 1% 00% 注:截止2024年7月17日 风险提示 全球经济增速下滑 中美库存周期都处于历史相对低位,全球经济增长乏力。在美元高利率环境下,全球经济可能继续低增长,甚至增速下滑,从而拖累外贸和港口装卸需求增长。 欧美各国加征关税 2024年美国、欧洲都对中国部分商品加征关税,如果未来加税范围扩大、税率上升,将抑制国际贸易,港口吞吐量增速可能下降。 出台港口降费政策 2017-2020年国内出台一系列港口降费政策,导致集装箱港口费率下降。如果为了降 低物流成本,再度出台降费政策,可能导致港口企业单箱收入下降。 国内利率上升 国内利率下跌促使投资风格偏向稳定盈利、高股息的港口、高速公路、铁路等板块。如果未来利率上升,市场风格可能转变,港口板块的关注度可能下降。 分析师声明本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。一般声明除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。特别声明在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,