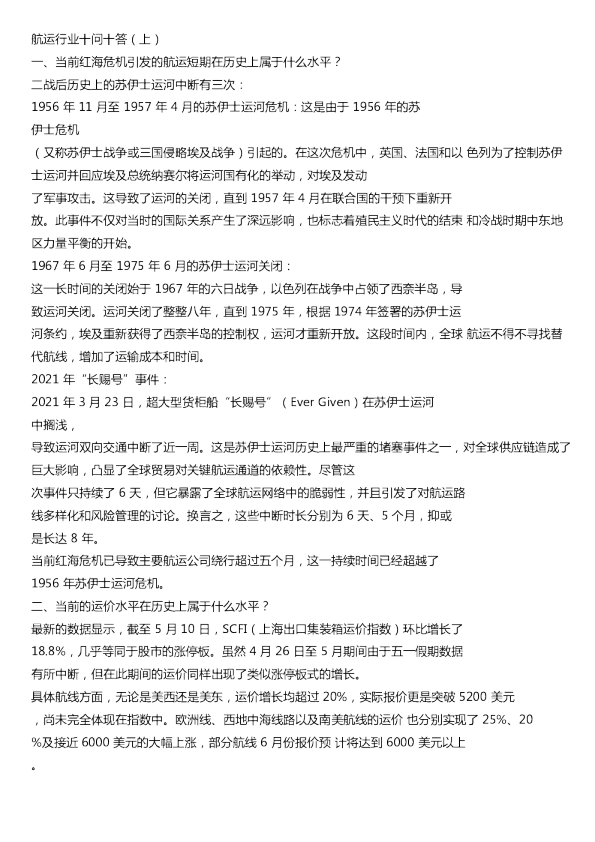

低空经济十问十答20240612

低空经济十问十答20240612_1_导读2024年06月13日00:30 关键词 低空经济政策支持力度evolve无人机飞行汽车应用场景安全性经济性舒适性 生物制造商业航天补贴政策城市群高铁技术成熟动力电池技术飞行控制系统产业链航空租赁航空维修 全文摘要 近年来,中国低空经济发展迅速,得到了国家和地方的大力支持。这得益于政策红利和商业化进程的显著突破。政府出台了多项财政补贴政策,以促进这一领域的发展。低空经济涵盖有人驾驶和无人驾驶航空器在1000米以下空域内的各种活动,涉及消费级无人机、电动垂直起降机、通用直升机等多 个方面,展现出广阔的发展前景。特别是电动垂直起降器(Evotee),作为一种新型交通工具 ,以其环保、高效、安全的特点,代表了低空经济的新方向。它不仅简化了动力系统,减少了对化石燃料的依赖,还配备了先进的智能技术和自动化系统,如自动避障和自动驾驶,提高了操作便捷性和舒适度。此外,飞行汽车作为另一个新兴领域,虽然面临多重挑战,如高昂的建设和运营成本、严格的政策法规等,但其商业化进程仍在稳步推进。预计2023年中国低空经济规模超5000亿元,2030年可达2万亿元,显示出巨大的市场潜力和发展空间。面对技术创新和应用发展中遇到的挑战 ,如动力电池技术、飞行控制技术等,相关企业和研究机构正在不断努力,以推动低空经济健康持续发展。 章节速览 ●00:00中国低空经济:政策推动与产业发展□中国低空经济近年来受到高度关注,得益于 国家及地方密集出台的相关政策和商业化进展的显著突破。自2021年起,低空经济被纳入国家级规划和战略新兴产业范畴,获得政策层面的大力支持。地方政府也纷纷推出财政补贴政策,积极促进低空经济的发展。在此背景下,低空经济主要涉及有人驾驶和无人驾驶航空器在1000米以下空域内 的各类飞行活动,涵盖了消费级无人机、电动垂直起降机、通用直升机等多个领域,展现出巨大的发展潜力和前景。 ●04:26电动垂直起降器(Evotee):革新低空交通□电动垂直起降器(Evotee)是一种新型的交通工具,它代表了低空经济的新方向。与传统的直升机和无人机相比,Evotee具有纯电力驱动、载人能力强的特点,特别适合短途旅行和城市间的快速通勤。它的设计不仅简化了动力系统,降低了对化石燃料的依赖,还提升了运行的可靠性和安全性,比如通过配备整机降落伞来增加飞行器的安全性能。此外,Evotee结合了最新的智能技术和自动化系统,如自动避障 和自动驾驶,提高了操作的便捷性和舒适度。总的来说,Evotee代表了一种环保、高效、安全的未来出行方式,能够有效改善现有的交通状况并促进城市的可持续发展。 ●07:44不同出行距离下交通工具的选择及其技术路径□对于短途(小于50公里)出行, 汽车最为合适因启动时间快;中途(50至400公里)优选电动车EVTOL,因其能在较 短时间内完成旅程且无需长时间等待;长途(超过400公里)则选择民用飞机更为经济高效。EVTO的技术路径主要包括多旋翼、升力与巡航复合型、轻转旋翼及机翼型和轻转航道型等,其中轻转航道型因其高速和远航程成为前景看好的方向。当前市场上已有多个企业实现技术突破,主要在复合翼和多旋翼领 域。EVTO的应用场景广泛,包括物流配送、消防救援、基建巡检等,并有望在未来扩展至更多领域如医疗服务和娱乐。根据不同应用场景的需求,EVTO的发展还涵盖了短途城市、城市群和长距离等多种类型的交通解决方案。 ●15:50探索飞行汽车的未来:技术、成本与政策挑战□飞行汽车作为一种新兴交通工具, 面临着基础设施建设、高昂的使用费用、以及严格的政策法规等多重挑战。当前,飞行汽车的每次使用费用大约在50至75美元之间,虽与传统飞机和专车服务相近,但初期高昂的基础设施建设成本 可能占到总资本开支的60%至75%,电力成本亦构成运营费用的重要部分。此外,全球范围内约有50家企业致力于飞行汽车的研发,其中部分企业已获得相关航空行业的标准认证和特别许可证。 尽管如此,飞行汽车的商业化进程仍面临多个阶段的严格审批和资质许可,包括研发、生产、试行经营等多个环节,显示该行业尚处于早期发展阶段。未来,飞行汽车的发展需克服技术和成本障碍,并与相关政策法规同步进步,以实现大规模民用商业化应用。 ●19:44低空经济市场规模与技术展望□预计2023年中国低空经济规模超过5000亿 元,2030年有望达到2万亿元。一航智能EH216的成本分析显示动力系统占比最大。未来通过技术成熟和规模化应用降低成本,目标降至2040年约100万元。低空经济市场规模预计将以每年20%的速度增长,展现出巨大的发展前景。 ●24:46电动垂直起降飞机商业化面临的主要挑战□电动垂直起降飞机(EVITA)的商 业化进程中,主要面临两大挑战:认证难题与运营规定。关于认证,由于EVITA不属于传统的适 航审定类别,导致各国对它的认证标准不一,如欧洲有统一的小型标准,而中美则根据机型特点制定针对性要求。此外,行业的快速发展也带来了许多运营上的规定和限制,这些都需要通过不断完善法规体系来解决,为中国EVITA的商业化创造有利条件。 ●27:19航空应用中动力电池与飞行控制技术的挑战□动力电池技术面临的挑战包括提高能 量密度、功率密度、安全性和循环寿命,以满足航空应用的需求。飞行控制技术因分布式旋翼和多模式切换增加复杂度,需适应垂直起降和巡航飞行的转换。此外,电机与电控技术的发展对于提升电推进系统的性能至关重要,而低空经济产业链涉及多个技术领域,共同推动航空领域的技术创新和应用发展。 ●29:52中国低空经济发展现状与机遇□中国低空经济产业链广泛,涵盖原材料、装备制造 业、配套服务及应用市场等多个环节,具有巨大的市场潜力和发展空间。尤其在政策支持下,预计未来几年将迎来快速发展的时期。低空经济的发展不仅促进了相关上市公司的业绩增长,也为投资者提 供了新的投资机会。要点回顾 什么是低空经济及其为何受到高度关注? 低空经济是一种依托于低空空域(一般范围在1000米内,但在某些特定情况下可扩展至3000米 ),以各类有人驾驶和无人驾驶航空器(如消费级无人机、电动垂直起降机及通用直升机)进行飞行活动,并由此辐射带动相关领域的融合发展经济形态。近年来,低空经济因多项政策密集出台和一系列商业化进展而备受瞩目,例如2024年出台的通用航空装备创新应用实施方案,明确了产业未来 发展路径和总体量化的等级指引。 国家和地方层面对于低空经济的政策支持力度有多大? 国家层面高度重视低空经济,将其纳入国家战略规划并不断提升其地位。自2021年起,国务院、中央经济工作会议及政府工作报告均明确提及和发展低空经济。地方上,江苏、广东等地纷纷出台财政补贴和相关政策大力支持中低空经济的发展,形成了整体促进行业发展的积极态势。 飞行汽车与低空经济有何关联?EVITA是什么,与其他交通工具有何不同? 飞行汽车并非低空经济的一部分,尽管它们可能在特定条件下属于同一飞行高度范畴。EVITA通常 指的是电动垂直起降飞行器,是飞行汽车中的一种类型,尤其注重安全性和智能化技术的应用。它相较于直升机和无人机的主要区别在于纯电驱动、载人为主、一体式结构性复杂、集成了多种先进技术和保障系统,旨在提供更高效、环保、经济、智能和舒适的出行体验。evita在不同行驶距离下的最优选择是什么? 在不同距离场景下,evita(自动驾驶飞行器)的优势各异。对于小于50公里的路程,汽车因其无需前置准备时间和较低的使用成本成为首选。而在50至400公里范围内,evita由于其快 速响应和高效的中程旅行特性表现出色。超过400公里后,民航飞机因其长续航条件下的高效用时开始体现优势。 evita存在哪些主要的技术路线及其特点是什么?evita的主要技术路线包括多旋翼型、升力与巡航复合型、轻转旋翼和机翼型以及轻转航道型。其 中,多旋翼型具有垂直起降、强机动性与稳定性的优点,但载重和航程有限且能耗较高;升力与巡航复合型通过专用水平推进螺旋桨提高了巡航阶段的效率和安全性;轻转旋翼和机翼型则在垂直和平行阶段共享螺旋桨,具有较高的航程、巡航速度和载重量,但技术复杂性和成本较高;而轻转航道型采用涵道风扇设计,适合中长期运输,但技术难度较大,资本投入大。 当前各类型evita研发进展情况如何? 多家先进企业已实现倾转旋翼机型的重大突破,如实力科技、沃飞、长空、小鹏、汇天、林中力等。尽管复合翼技术路线面临设计和飞控系统的挑战,但仍有多家企业在此领域积极探索。此外,表格还展示了各类evita公司及其对应的机型、技术路径、最快速度、航程和乘客数信息,可以看出不同 构型的evita适用于不同的应用场景和需求。 低空经济的应用场景及其发展方向有哪些? 低空经济的核心在于低空领域的产业发展。目前,物流配送、消防救援、基建巡检、质量检测、娱乐拍摄等领域广泛应用低空无人机。未来,随着技术进步和社会需求的变化,低空域有望扩展到生产作业 、公共服务、航空消费等多个领域,提供更多物业飞行、电力作业、医疗救护、警用飞行及娱乐飞行等服务。 飞行汽车的基础设施使用费用和乘客成本是如何的?全球飞行汽车的研发与落地进展如何,以及各国之间的差异是什么? 飞行汽车每次使用费用大约在150美元左右,尽管一次能携带两人,但每位乘客的平均费用仍然高达50至75美元,接近专车和直升飞机等传统出行方式的价格水平。同时,飞行汽车前期需要建立快速充电基础设施,这可能占据初始资本开支的60%到75%,电力成本则预计占据年度运营费用的30%至35%。据航空产业网统计,全球已有近50家企业参与飞行汽车的研发,并且取得实质性进 展的数量正在增长。例如亿航智能获得了标准飞行证明,而小鹏、汇天和沃飞长空等少数企业得到了特别许可证。不过,目 前仅有少数企业拥有完整的资格证书,大多数仍在研发或试行阶段。国内飞行器行业资质许可分为研发、生产、试行经营四个阶段,目前尚无企业进入全面经营阶段,但预计未来几年会陆续出现。 飞行汽车的整体成本构成及其降本路径有哪些? 飞行汽车整机由能源系统、动力系统、飞控系统、航电及机体等部分构成,其中动力系统占比最高约40%,其次是能源系统10%、航空电子设备/飞控系统20%和机体25%。随着技术成熟和规模 化商业应用的发展,预计到2040年飞行汽车的购买成本有望降至100万美元左右,使用成本每英里有望降低至0.5至2.5美元,从而具备与城市交通进行有效竞争的能力。EVOLVE(飞行汽车)的商业化发展计划是怎样的,以及各阶段的关键步骤是什么?EVOLVE的商业化进程被划分为三个阶段。首先,在20年至25年间实施客用原型机测试与验证 ,实现货物运输的商业化运作;其次,在25年至30年间,通过货运型商业布局过渡到有人驾驶客运领域的商业化运行;最后,在2030年后依托有人驾驶客运商业化成功,随着公众认可度提升并进行产品升级,将实现无人驾驶飞行。预计到30年左右,大规模民用EVOLVE商业化运行将会 逐渐展开。 中国低空经济市场规模预计如何? 中国低空经济市场的预测显示,至2024年市场规模可能达到十亿元人民币,而在2023年则预估在五百亿元左右。随着2028年前后的规模化量产,该市场预计在2024年至2023年间将以 约20%的速度快速增长,并在达到峰值后逐渐下滑。根据我们的测算,到2030年,中国低空经济市场规模可能分别达到2.3万亿和570亿。 低空经济evolution商业化面临的主要难点是什么? 低空经济evolution商业化过程中面临的两大主要难点是认证难题和运营规范制定。所有民用 航空器都需要经过世界范围内的适航测试,但电动飞行器在现有适航审定类别中无法完全适用,导致各国对电动飞机的标准并不统一。此外,目前还缺乏一套适用于所有电动飞机的通用适航标准,需要企业在不同国家和地区按照各自特点进行针对性的产品测试和适应性开发。其次,运营方面也有许多行政规定的限制,由于行业仍处于快速发展初期,很多规定尚不完善。 动力电池