信用卡不良贷款资产支持证券的信用风险研究和前景展望

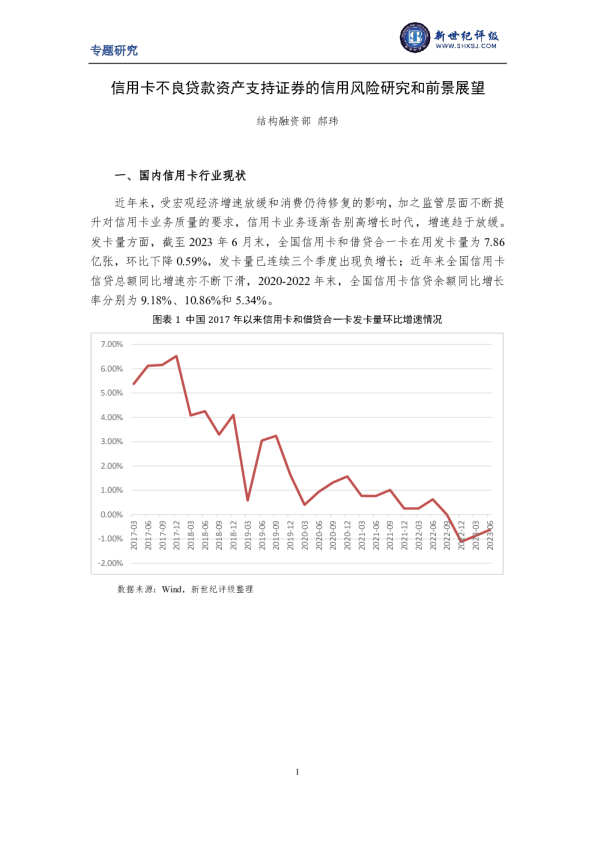

信用卡不良贷款资产支持证券的信用风险研究和前景展望 结构融资部郝玮 一、国内信用卡行业现状 近年来,受宏观经济增速放缓和消费仍待修复的影响,加之监管层面不断提升对信用卡业务质量的要求,信用卡业务逐渐告别高增长时代,增速趋于放缓。发卡量方面,截至2023年6月末,全国信用卡和借贷合一卡在用发卡量为7.86亿张,环比下降0.59%,发卡量已连续三个季度出现负增长;近年来全国信用卡信贷总额同比增速亦不断下滑,2020-2022年末,全国信用卡信贷余额同比增长率分别为9.18%、10.86%和5.34%。 7.00% 6.00% 5.00% 4.00% 3.00% 2.00% 1.00% 0.00% -1.00% -2.00% 图表1中国2017年以来信用卡和借贷合一卡发卡量环比增速情况 2017-03 2017-06 2017-09 2017-12 2018-03 2018-06 2018-09 2018-12 2019-03 2019-06 2019-09 2019-12 2020-03 2020-06 2020-09 2020-12 2021-03 2021-06 2021-09 2021-12 2022-03 2022-06 2022-09 2022-12 2023-03 2023-06 数据来源:Wind,新世纪评级整理 40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00% 2017 2018 2019 2020 2021 2022 图表2中国2017年以来信用卡信贷余额同比增速情况 数据来源:Wind,新世纪评级整理 根据已发布2023年6月末信用卡信贷余额的13家银行来看,市场占有率较高的国有大行、股份制商业银行信用卡贷款余额环比大多出现了持续的低增长或负增长,仅少数像浙商银行等市场占有率较低的城商行信用卡业务量出现了逆势增长。 图表3部分银行信用卡信贷余额及增速情况 银行 2023年6月末信用卡贷款余额 2023年6月末环比增速 2023年3月末环比增速 建设银行 9395.96 1.59% 1.60% 招商银行 9058.89 2.72% -0.29% 农业银行 6591.83 1.41% 0.36% 工商银行 6500.86 1.55% -2.73% 平安银行 5536.80 -4.32% -2.77% 交通银行 4807.26 0.65% -0.65% 民生银行 4532.85 -2.05% -0.61% 光大银行 4523.76 -2.79% 3.54% 兴业银行 4141.40 -8.53% -0.67% 浦发银行 4086.21 -5.78% 0.74% 上海银行 383.26 -3.77% 5.64% 江苏银行 349.73 -2.25% 15.42% 浙商银行 274.61 28.48% 23.87% 数据来源:Wind,新世纪评级整理 根据已发布2023年6月末信用卡贷款不良率的银行来看,资产质量整体有所下滑,不良资产处置需求上升。 图表4部分银行信用卡贷款不良率 银行 2023年6月末 2022年末 变化(BP) 兴业银行 3.94% 4.01% -7 民生银行 2.90% 2.67% +23 平安银行 2.88% 2.68% +20 浦发银行 2.49% 1.82% +67 交通银行 2.44% 1.95% +49 工商银行 2.27% 1.83% +44 邮储银行 1.83% 1.95% -12 招商银行 1.68% 1.77% -9 建设银行 1.66% 1.46% +20 农业银行 1.60% 1.23% +37 数据来源:Wind,新世纪评级整理 行业政策层面,近年来监管机构着重规范信用卡业务经营行为,落实银行业金融机构管理责任。2022年7月中国银行保险监督管理委员会、中国人民银行发布的《关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13号)对从经营管理、规范发卡、授信风控、资金流向、分期业务、机构合作、权益保护和监督管理这八大方面对信用卡业务提出了更高的要求。 二、信用卡不良资产处置监管政策整理 信用卡不良资产处置属于个人不良贷款处置的范畴。相较于对公不良贷款,个人不良贷款的处置渠道较少、监管限制更多。除了传统的财务核销、协商催收、诉讼催收、贷款重组之外,近年来新型的处置方式有资产证券化和批量转让。 资产证券化按照产品发行的场所不同,分为银行间债券市场的资产证券化和银登中心登记流转的收益权转让。上述两种渠道的资产证券化从评级角度上看都属于信贷产品资产证券化,其发行主要按照《信贷资产证券化试点管理办法》(人民银行、银监会公告〔2005〕7号)和银行间市场交易商协会2016年4月发布 的《不良贷款资产证券化信息披露指引(试行)》进行管理。中国人民银行于2015 年3月下发《中国人民银行关于信贷资产证券化发行管理有关事宜的公告》(中国人民银行公告〔2015〕7号)。 资本计提方面,按照《商业银行资本管理办法》规定商业银行作为发起机构发行不良贷款证券化产品,按照自持风险暴露进行资本计提。但银登中心登记流 转的收益权转让业务按照银监会办公厅《关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发〔2016〕82号)规定,商业银行作为出让方在信贷资产收益权转让后按照原信贷资产全额计提资本。会计处理方面,商业银行作为银行间市场资产证券化产品的发起机构或银登中心不良资产收益权转让的出让方,均可以在计算不良贷款余额、不良贷款比例和拨备覆盖率等指标时按照继续涉入部分统计不良贷款。 个人不良贷款的另外一种新型处置方式——“批量转让”受监管限制而起步较晚。根据《金融企业不良资产批量转让管理办法》(财金〔2012〕6号)的规定,批量转让是指金融企业对一定规模的不良资产(10户/项以上)进行组包,将不良资产及全部相关权利义务定向转让给资产管理公司的行为。财金〔2012〕6号文为商业银行向资产管理公司批量转让对公贷款提供的指引,同时明确规定个人贷款不得进行批量转让。九年之后,中国银保监会办公厅发布《关于开展不良贷款转让试点工作的通知》(银保监办便函〔2021〕26号文)给予6家国有大行和12家全国股份制银行批量转让个人不良贷款的试点资质,批量个人不良贷款转让的试点工作启动;2022年,中国银保监会办公厅《关于开展第二批不良贷款转让试点工作的通知》(银保监办便函〔2022〕1191号文)将试点机构名单扩大至3家政策性银行、11个试点地区的城市商业银行和农村中小银行,及信托公司、消金公司等非银金融机构。 图表5个人不良贷款新型处置方式对比 银行间市场资产证券化 银登中心收益权转让 批量转让 转让范围 类型丰富,无明确限制 个人住房按揭贷款、个人消费或经营的抵/质押贷款等抵/质押物清晰的个人贷款不得批量转让 流通场所 银行间债券市场,标准化产品,产品流动性较好 非标准化产品,产品流动性差 / SPV 财产权信托 资金信托 / 转让标的 不良资产债权 不良资产收益权 不良资产债权 发起机构 第一批:5家国有大型商业银行,1家全国性股份制银行(2016年)第二批:新增12家银行,涵盖政策性银行、 按试点名单管理(约几百家) 第一批:6家国有大型银行和12家全国性股份制银行(2021年)第二批:新增3家政策 性银行、信托公司、消金公司、汽车金融公 银行间市场资产证券化 银登中心收益权转让 批量转让 股份制商业银行和城市商业银行(2017年) 第三批:22家金融机构,涵盖4大资产管理公司和多家城市商业银行和农村商业银行 (2019年) 司、金融租赁公司;11个试点地区的城市商业银行、农村中小银行(2022年) 流程要求 要求成立SPV,需要双评级、信托、律师、评估参与,审核周期偏长 要求成立SPV,需要信托、律师、评估和单评级,审批较快 时间周期偏短 资产包规模 规模较大 规模较大 规模偏小 受让方/投 资人 银行为主,资产管理公司、私募基金、券商自营等合格机构投资人 资产管理公司 购买属性 发起机构可清仓回购,证券持有人可二级市场交易债券 受让方不可再次转让受让的不良资产 风险自留 发起机构至少持有5% 无要求 出表效果 会计出表、按风险暴露计提资本,清仓回购需回表 会计出表,全额计提资本 会计出表、按风险暴露计提资本 催收方 发起机构 受让方 数据来源:公开资料,新世纪评级整理 图表6商业银行批量转让不良个人贷款的相关监管文件梳理 文件名称 相关条款 财政部《金融企业不良资产批量转让管理办法》财金〔2012〕6号文 个人贷款不得进行批量转让 中国银保监会办公厅《关于开展不良 试点机构:6家国有大型银行和12家全国性股份制银行放开个人不良贷款的批量转让个人住房按揭贷款、个人消费/经营抵(质)押贷款等抵 (质)押物清晰的个人贷款以银行自主清收为主,原则上 贷款转让试点工作的通知》银保监办 不得对外批量转让 便函〔2021〕26号文 金融资产管理公司和地方资产管理公司批量受让个人不良贷款均不受区域限制 资产管理公司对受让的不良个人贷款不得再次对外转让 文件名称 相关条款 中国银保监会办公厅《关于开展第二批不良贷款转让试点工作的通知》银 保监办便函〔2022〕1191号文 试点机构新增:3家政策性银行、信托公司、消金公司、汽车金融公司、金融租赁公司;11个试点地区的城市商业 银行、农村中小银行 数据来源:公开资料,新世纪评级整理 对比来看,(1)批量转让的受让机构为资产管理公司,资产管理公司个贷催收经验和数据积累相对较少,资产受让时估值准确性偏低,而资产证券化产品委托发起机构催收,回收更为稳定;(2)在都能够实现会计出表、降低银行不良率的情况下,发行资产证券化能一次性转让的不良个贷规模更大;(3)附抵/质押的个人不良贷款不允许向资产管理公司批量转让,资产证券化是唯一对外转让的渠道;(4)相较批量转让给资产管理公司的卖断模式,资产证券化产品中的发起机构能够通过持有次级部分和收取浮动服务费而获得超额回收带来的收益,也能够通过清仓回购来控制次级收益,发起机构积极催收的动力更强;(5)2016年正式启动以来,银行间市场的个贷不良资产证券化产品累计发行多年,多家大型商业银行作为发起机构积累了丰富的产品管理经验,投资者对底层资产回收的信心也稳步增加,次级档溢价发行的情况比较普遍,有一批成熟的投资人。 此外,值得关注的一项政策变化是《商业银行资本管理办法》将于2024年 1月1日起正式实施,商业银行作为不良贷款资产支持证券(简称“ABS产品”)的主要发起机构和优先级投资人,届时发行和投资不良贷款ABS产品的风险权重下限将提升至100%。而此前,《商业银行资本管理办法(试行)》未单独区分不良贷款ABS的风险权重差异,持有不良贷款ABS优先级证券的风险权重仅20%。该项政策变化将一定程度上增加不良贷款ABS优先级证券的募集压力,或将抬升优先级证券的发行利率,进而提升其对非银投资者的配置吸引力。 总体来说,在当下经济增长承压的周期中个贷不良资产规模上升、处置压力增大,发行个贷不良资产支持证券在处置效率和处置经济性上具有一定的比较优势。具体到信用卡不良贷款,打包发行ABS产品较好地平衡了发起机构个贷不良出表和控制处置成本的需求。通过统计历年证券化产品的发行月份能够看出,12月、6月和9月这类监管考核和定期报告出具的关键时点上的产品发行规模最大。 180.00 160.00 140.00 120.00 100.00 80.00 发行规模 60.00 40.00 20.00 - 1 2 3 4 5 6 7 8 9101112 图表7近年来信用卡不良资产支持证券发行月份统计(单位:亿元) 数据来源:Wind,新世纪评级整理 三、银行间市场发行特征分析 (一)发行规模及单数 在银行间市场不良贷款资产支持证券中,信用卡不良贷款资产支持证券长