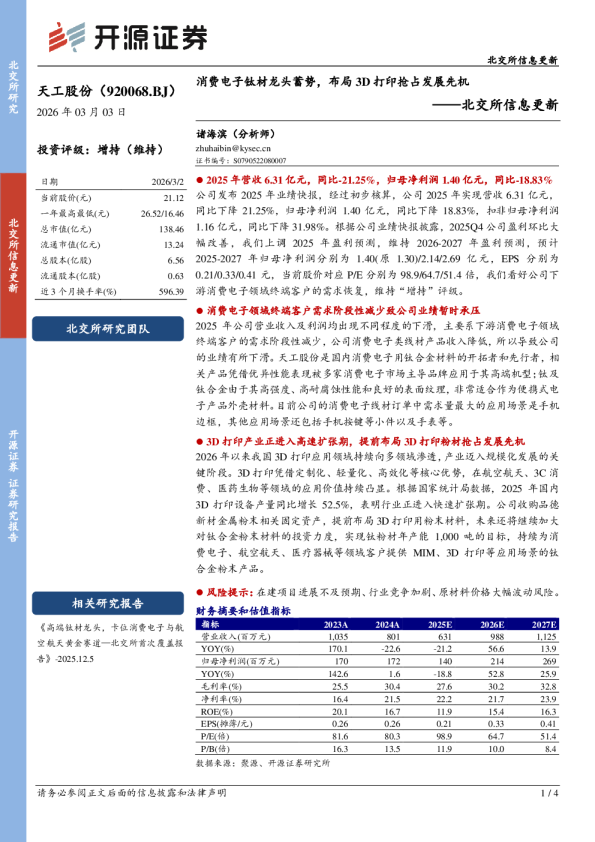

3D打印行业报告:消费电子钛浪起,3D打印黎明至

中泰证券研究所专业|领先|深度|诚信 |证券研究报告| 3D打印行业报告—— 消费电子钛浪起,3D打印黎明至 2023.12.11 中泰机械首席分析师:王可 执业证书编号:S0740519080001 中泰机械分析师:姜楠宇 执业证书编号:S0740522110001 投资要点 3D打印是通过二维逐层堆叠材料的方式,直接成形三维复杂结构的数字制造技术。对比传统制造方法,增材制造最适合小批量、复杂设计以及速度至关重要的应用。复盘全球和我国资本市场,经过2014年前后3D打印泡沫的积聚和破裂,未来3D打印的核心看点在于基本面能否根本改善。 为什么现在看好3D打印?①过去3D打印的痛点在于无法大规模量产,当前消费电子钛合金趋势之下,3D打印钛合金成本低于传统CNC制造,市场空间释放;②国内厂商金属3D打印技术SLM、LPF均成熟,已在航空航天领域实现应用;③金属3D打印成本降低,2020-2022年铂力特金属3D打印粉末售价降幅46%,另外激光头增加、双面铺粉等技术助力生产效率提升成本下降。 3D打印产业链中,设备厂商占据主导地位。①上游原材料价值量约占16%(2021年数据,下文同),目前基本完成国产替代,核心零部件价值量占7%,激光器和振镜国产替代进展较慢;②中游3D打印设备厂商价值量占比55%,3D打印服务商价值量占比21%,国产厂商收入规模和外资龙头仍有一定差距;③全球3D打印下游较分散,我国工业级3D打印下游约六成用于航空航天。 消费电子新增3D打印设备的市场空间有多大?①短期分产品测算,假设2024年折叠屏轴盖、手表表壳、iPhone中框的3D打印渗透率分别为10%/25%/10%,新增3D打印设备空间1.6/10.4/117亿元。②中长期,消费电子领域3D打印成长空间巨大。根据Statista和Wohlers,2022年全球消费电子领域3D打印市场规模为21.27亿美元,在全球1.01万亿美元消费电子市场的渗透率仅约0.21%,3D打印应用有巨大上升空间。 投资建议:随着3D打印持续降本增效,消费电子的3D打印空间打开,行业进入产业爆发期,建议关注产业链结构性机会,中游3D打印设备、后处理研磨抛光设备的价值量较大。受益标的为设备商:铂力特(金属3D打印设备龙头,全产业链布局)、华曙高科(金属+非金属3D打印设备、非金属材料及软件)、金太阳(钛合金打磨设备、喷砂、液体抛光龙头)。 风险提示:测算假设误差、行业历史数据代表性有限、3D打印成本下降不及预期、其他钛合金加工技术路线的成本下降进度快于3D打印、技术升级换代、研报中使用的公开资料可能存在信息滞后或更新不及时的风险。 目录 CONTENTS 1 3D打印复盘:从实验室走向工业和大众 2 为什么现在关注3D打印? 3 4 5 3D打印产业链哪些环节受益?消费电子新增3D打印空间测算投资建议 目 CONTENTSO 中泰 录 E 所 1NT 3D打印复盘:从实验室走向工业和大众 |领先|深度 3D打印是通过二维逐层堆叠材料的方式,直接成形三维复杂结构的数字制造技术,对于加工小尺寸(50-100mm)、小批次、高价值量的产品,3D打印更有优势。 相较于传统制造方式,3D打印的优势包括(1)缩短新产品研发及实现周期;(2)可高效成形更为复杂的结构;(3)实现一体化、轻量化设计;(4)材料利用率较高,3D打印昂贵的金属材料可节约较大成本;(5)实现优良的力学性能。3D打印快速凝固成形后的制件内部冶金质量均匀致密,无其他冶金缺陷;同时快速凝固使得材料内部组织为细小亚结构,成形零件可在不损失塑性的情况下使强度得到较大提高。 而金属3D打印技术在可加工材料、加工精度、表面粗糙度、加工效率等方面与传统的精密加工技术相比,还存在一定差距。 增材制造 图表1:增材制造(上)减材制造(中)成型制造(下)对比 减材制造 成型制造 来源:Hubs,中泰证券研究所 图表2:金属3D打印技术与传统精密加工技术的比较 项目 金属3D打印技术 传统精密加工技术 技术原理 “增”材制造 (分层制造、逐层叠加) “减”材制造 (材料去除、切削、组装) 技术手段 共5种技术路线,常见的为SLM、LSF (详细介绍见2.2) 磨削、超精细切削、精细磨削 与抛光等 适用场合 小批量、复杂化、轻量化、定制化、功能一体化零部件制造 批量化、大规模制造,但在复杂化零部件制造方面存在局限 使用材料 金属粉末、金属丝材等(受限) 几乎所有材料(不受限) 材料利用率 高,超过95% 低,材料浪费 产品实现周期 短 相对较长 零件尺寸精度 ±0.1mm(偏差较大) 0.1-10μm(超精密加工精度 甚至可达纳米级) 零件表面粗糙度 Ra2μm-Ra10μm之间(表面光洁程度较低) Ra0.1μm以下(表面光洁度较高,甚至可达镜面效果) 来源:铂力特招股说明书,中泰证券研究所5 3D打印行业自1980年以来经历了4个发展阶段。 (1)1980-1992年:非金属3D打印技术触发期。核心非金属3D打印技术 图表4:全球3D打印发展历史 阶段时间全球事件国内事件 1980久田秀夫申请了全球首个3D打印专利,未 SLA、LOM、FDM诞生,两大公司3DSystem和Stratasys相继创立; (2)1992-1999年:非金属3D打印商用+金属3D打印技术触发期,首台工 一、非金属 3D打印技术发明期 商业化 1984SLA技术元年,1986年3DSystem公司成立1988年:颜永年建立清华大学激光快速成型中心 1986LOM技术元年 业3D打印机问世; 1988FDM技术元年,1989年Stratasys公司创立 (3)2000-2013年:初始应用期,非金属3D打印爆发。2001年首台桌面3D 二、金属3D打印技术发 1992Stratasys推出首台FDM工业级打印机DTM公司推出首台SLS打印机 1993年5月国内首台工业级SLS样机研发成功;10月国 内首家3D打印公司成立 打印机问世,随着2009年FDM技术专利到期,桌面打印机价格由上万美元 降到不足1000美元,但桌面3D打印设备并未解决工业用户需求; (4)2014年至今:稳步发展期,金属3D打印技术成熟。2013-2014年SLA等多项关键专利到期,2016年12月SLM选择性激光熔化技术到期,我国出台相关产业政策,3D打印逐渐在航空航天、医疗领域广泛应用。 图表3:2013年多项关键专利到期,3D打印专利数高增 明, 非金属3D打印商用 三、非金属3D打印产品走向大众 1994EBM电子束熔融技术元年1994年:研制出国内首台LOM样机 1995SLM选择性激光熔融技术元年 1999医学生物3D打印元年1998年,史玉升教授负责SLS和SLM技术 2001第一台桌面3D打印机问世西北工业大学申请第一批激光立体成型的源头创新专 利 2009ASTMF42增材制造技术委员会成立,FDM 关键专利到期 20113D打印医疗应用元年史玉升教授团队为空客等单位制作大型复杂钛合金零部件的铸造蜡模 《经济学人》称3D打印将是第三次工业革 2012命,奥巴马提出投资10亿美元在全美建立国内创客开始研发SLA技术的个人3D打印机 15家制造业创新研究所 2013SLA关键专利到期1月,北航“飞机钦合金大型复杂整体构件激光成形技术” 2014MJF技术元年(HP发明)2015年2月,《国家增材制造产业发展推进计划(2015- 2016年)》发布。 2016年4月,全国增材制造标准化技术委员会成立。10 2016-SLM专利到期,GE进行航空发动机3D打印月,中国增材制造产业联盟正式成立。12月国家增材制 四、技术成熟,稳步发展期 2017部件研制 2018空客3D打印世界首个自加强机身壁板,HP正式发布金属3D打印机 造创新中心批复筹建。 2017年出台《增材制造产业发展行动计划(2017-2020 年)》等政策 20193D打印在生物医疗领域蓬勃发展,EOS金铂力特上市 属3D打印批量生产全自动化试点成功 2020 年后 3D打印效率与质量不断提升,新技术新应用不断涌现,逐渐为更多行业带来实质效益. 来源:CNIPR,中泰证券研究所 来源:Techfan:3D打印发展的全历史,亿渡数据,中泰证券研究所6 2014年起核心专利到期后,全球3D打印产值快速上升,但海外龙头公司营收停滞,连年亏损。2014年后,3DSystem依靠收购实现的业绩高增难以为继,专利到期竞争加剧,盈利能力下滑。 过去十年美国3D打印指数两次上涨后回落,均由于业绩预期未兑现。2012-2013年美股3D打印指数在政策支持、公司业绩高增之下屡创新高,市场预期高涨,2014年后随着公司营收增长停滞和业绩亏损,泡沫破裂。3DSystem2020Q4业绩预告超预期,疫情后经济和行业反弹的预期驱动指数上涨,后被证伪,指数回调。 图表6:海外主要3D打印上市公司营业收入(亿元) SLMSOLUTIONSGROUP(退市)3D系统 STRATASYSELECTROOPTICSYSTEMSHOLDIN 2014年后营收不再高增 疫情后触底反弹? 50 40 30 20 10 来源:Wind,中泰证券研究所 图表7:海外主要3D打印上市公司净利润(亿元) SLMSOLUTIONSGROUP(退市)3D系统 STRATASYSELECTROOPTICSYSTEMSHOLDIN 短暂盈利 继续亏损 持续亏损 20 0 -20 -40 -60 0 来源:Wind,中泰证券研究所 -80 -1007 来源:Wind,中泰证券研究所 1.4、中国3D打印资本市场复盘 图表8:3D打印指数相对创业板指无持续超额收益 我国3D打印行业的发展节奏与全球大体一致,资本市场在2014-2015年经历“3D打印泡沫”的膨胀和破裂。2013年起我国3D打印专利数量爆发,2015年2月《国家增材制造产业发展推进计划(2015-2016年)》发布,提出行业年均销售收入增速超30%,政策推动和技术革新下,3D打印产业预期膨胀指数上涨。2015年6月随着股市泡沫破裂,3D打印指数回归基本面。 7000 6000 5000 4000 3000 2000 1000 2.5 A股3D打印指数 3D打印/创业板指(右) 2 1.5 1 0.5 00 20092010201120122013201420152016201720182019202020212022 图表9:2014年后中国3D打印产值快速上涨 中国增材制造产值(亿元)同比(%) 来源:Wind,中泰证券研究所 图表10:2014年后中国3D打印专利数增加,近年回落 中国:专利授权数:发明和实用新型:增材制造技术 300 250 200 150 94.0% 44.3% 79.9% 63.0% 109.1122 158 208 265 100% 90% 80% 70% 60% 50% 40% 20000 18000 16000 14000 12000 10000 中国:专利申请数:发明和实用新型:增材制造技术 100 50 0 10.1 19.528.1 82.6 50.7 32.2% 11.8% 29.5% 31.6% 27.43%0% 20% 10% 0% 8000 6000 4000 2000 0 2012201320142015201620172018201920202021 来源:中国增材制造产业联盟,前瞻产业研究院,中泰证券研究所 201320142015201620172018201920202021 来源:Wind,中泰证券研究所8 1.5、复盘结论和启示 1、全球和我国资本市场中,3D打印已经经过了概念炒作阶段。 2、因此,当前市场对政策、新闻等炒作钝化。 3、未来3D打印核