有色金属2023年二季度策略报告:库存持续性高位,工业硅价格弱势震荡

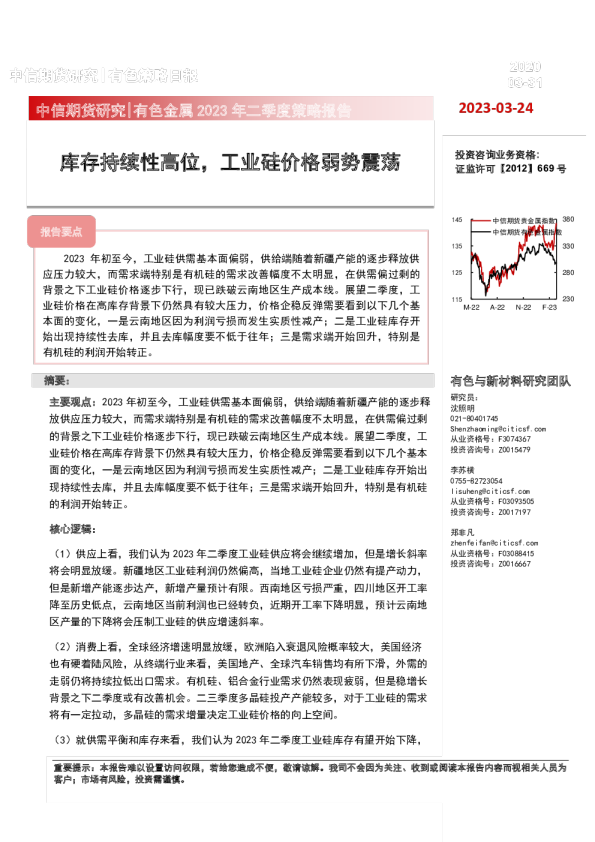

中信期货研究|有色金属2023年二季度策略报告 2023-03-24 库存持续性高位,工业硅价格弱势震荡 投资咨询业务资格: 证监许可【2012】669号 中信期货贵金属指数中信期货有色金属指数 报告要点 2023年初至今,工业硅供需基本面偏弱,供给端随着新疆产能的逐步释放供应压力较大,而需求端特别是有机硅的需求改善幅度不太明显,在供需偏过剩的背景之下工业硅价格逐步下行,现已跌破云南地区生产成本线。展望二季度,工业硅价格在高库存背景下仍然具有较大压力,价格企稳反弹需要看到以下几个基本面的变化,一是云南地区因为利润亏损而发生实质性减产;二是工业硅库存开始出现持续性去库,并且去库幅度要不低于往年;三是需求端开始回升,特别是有机硅的利润开始转正。 145380 135330 125 115 M-22A-22N-22F-23 280 230 摘要: 主要观点:2023年初至今,工业硅供需基本面偏弱,供给端随着新疆产能的逐步释放供应压力较大,而需求端特别是有机硅的需求改善幅度不太明显,在供需偏过剩的背景之下工业硅价格逐步下行,现已跌破云南地区生产成本线。展望二季度,工业硅价格在高库存背景下仍然具有较大压力,价格企稳反弹需要看到以下几个基本面的变化,一是云南地区因为利润亏损而发生实质性减产;二是工业硅库存开始出现持续性去库,并且去库幅度要不低于往年;三是需求端开始回升,特别是有机硅的利润开始转正。 核心逻辑: (1)供应上看,我们认为2023年二季度工业硅供应将会继续增加,但是增长斜率将会明显放缓。新疆地区工业硅利润仍然偏高,当地工业硅企业仍然有提产动力,但是新增产能逐步达产,新增产量预计有限。西南地区亏损严重,四川地区开工率降至历史低点,云南地区当前利润也已经转负,近期开工率下降明显,预计云南地区产量的下降将会压制工业硅的供应增速斜率。 (2)消费上看,全球经济增速明显放缓,欧洲陷入衰退风险概率较大,美国经济也有硬着陆风险,从终端行业来看,美国地产、全球汽车销售均有所下滑,外需的走弱仍将持续拉低出口需求。有机硅、铝合金行业需求仍然表现疲弱,但是稳增长背景之下二季度或有改善机会。二三季度多晶硅投产产能较多,对于工业硅的需求将有一定拉动,多晶硅的需求增量决定工业硅价格的向上空间。 (3)就供需平衡和库存来看,我们认为2023年二季度工业硅库存有望开始下降, 有色与新材料研究团队 研究员:沈照明 021-80401745 Shenzhaoming@citicsf.com 从业资格号:F3074367投资咨询号:Z0015479 李苏横 0755-82723054 lisuheng@citicsf.com从业资格号:F03093505投资咨询号:Z0017197 郑非凡zhenfeifan@citicsf.com从业资格号:F03088415投资咨询号:Z0016667 重要提示:本报告难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本报告内容而视相关人员为客户;市场有风险,投资需谨慎。 随着云南地区工业硅的开工率逐步下降,以及下游多晶硅企业产能的逐步投放,工业硅的高库存情况在二季度将会有一定缓解。 投资建议:1.5W-1.8W区间操作,关注成本支撑以及多晶硅需求增量 风险因素:原材料成本回落(下行风险);多晶硅投产进度不及预期(下行风险) 目录 摘要:1 一、2023年工业硅一季度行情回顾:5 二、2023年工业硅市场观点和核心逻辑5 三、基本面分析6 (一)全球工业硅市场供需6 1.1全球工业硅供应6 1.2全球工业硅消费6 (二)中国工业硅市场供需9 2.1生产成本9 2.2价格下降较快,西南地区大幅度减产9 2.3中国工业硅消费11 2.3.1有机硅消费12 2.3.2多晶硅消费14 2.3.3铝合金消费16 2.3.4出口18 2.4库存18 免责声明20 图表目录 图表1:工业硅参考价格5 图表2:摩根大通全球制造业PMI及其分项7 图表3:美国房屋市场8 图表4:欧洲房屋市场8 图表5:全球汽车销量8 图表6:全球新能源汽车销量8 图表7:全球光伏累计装机量及预测8 图表8:全球光伏新增装机量及预测8 图表9:工业硅成本利润9 图表10:国内工业硅年度产能月频变化10 图表11:国内工业硅月度产量10 图表12:云南工业硅月度产量10 图表13:四川工业硅月度产量10 图表14:新疆工业硅月度产量11 图表15:内蒙古工业硅月度产量11 图表16:工业硅企业投产计划11 图表17:国内工业硅消费结构(含出口)12 图表18:国内工业硅终端行业占比12 图表19:国内有机硅月产量12 图表20:国内有机硅月度开工率12 图表21:有机硅行业利润13 图表22:初级形状聚硅氧烷出口量13 图表23:商品房销售面积14 图表24:新开工面积跌幅缩窄14 图表25:房屋竣工面积环比略有支撑14 图表26:存量施工面积同比跌幅缩窄14 图表27:国内多晶硅月产量15 图表28:国内多晶硅月度开工率15 图表29:多晶硅行业利润15 图表30:多晶硅企业投产计划16 图表31:国内光伏月新增装机量16 图表32:国内光伏年新增装机量预测16 图表33:中国再生铝合金开工率17 图表34:中国原生铝合金开工率17 图表35:铝合金PMI17 图表36:铝合金价格17 图表37:中国汽车产量累计同比18 图表38:工业硅出口量18 图表39:模型测算出口季节性增量18 图表40:港口库存合计19 图表41:工厂库存19 图表42:行业库存19 一、2023年工业硅一季度行情回顾: 2023年初至今,工业硅价格呈现单边下跌的走势,年初随着疫情的逐步放开,下游消费场景回归,市场情绪较为乐观,终端开始加大补库力度,工业硅价格在供需双增背景下呈现高位震荡格局。 后期随着新疆新建产能逐步释放达产,叠加云南省开工率仍然处于相对高位,工业硅供给压力较大,而需求端迟迟没有起色,有机硅在经历春节后下游短暂的补库之后需求又开始回落,有机硅工厂库存再度累积,工业硅价格也在供需偏过剩情况下逐步下行。 三月份以后,伴随着硅谷银行破产,市场避险情绪急剧升温,大宗商品价格普遍回落,而工业硅供需基本面偏弱,价格大幅度下行,3月16日单日价格下跌幅度超5%,现阶段已经跌破云南地区生产成本线。 图表1:工业硅参考价格单位:元/吨 华东通氧553(元/吨)华东421(元/吨)工业硅主力合约结算价(元/吨) 新疆产能陆续释放,云南仍维持较高开工率, 供给压力较大,硅价逐步下行 硅谷银行破产,市场避险情 绪升温,硅价逼近成本线 疫情逐步放开,需求逐渐回升, 下游补库意愿较强,工业硅价格高位震荡 19500 19000 18500 18000 17500 17000 16500 16000 15500 03-Jan-2310-Jan-2317-Jan-2324-Jan-2331-Jan-2307-Feb-2314-Feb-2321-Feb-2328-Feb-2307-Mar-2314-Mar-2321-Mar-2 资料来源:SMM中信期货研究所 二、2023年工业硅市场观点和核心逻辑 2023年初至今,工业硅供需基本面偏弱,供给端随着新疆产能的逐步释放供应压力较大,而需求端特别是有机硅的需求改善幅度不太明显,在供需偏过剩的背景之下工业硅价格逐步下行,现已跌破云南地区生产成本线。展望二季度,工业硅价格在高库存背景下仍然具有较大压力,价格企稳反弹需要看到以下几个基本面的变化,一是云南地区因为利润亏损而发生实质性减产;二是工业硅库存开始出现持续性去库,并且去库幅度要不低于往年;三是需求端开始回升,特别是有机硅的利润开始转正。 (1)供应上看,我们认为2023年二季度工业硅供应将会继续增加,但是增长斜率将会明显放缓。新疆地区工业硅利润仍然偏高,当地工业硅企业仍然有提产动力,但是新增产能逐步达产,新增产量预计有限。西南地区亏损严重,四川地区开工率降至历史低点,云南地区当前利润也已经转负,近期开工率下 降明显,预计云南地区产量的下降将会压制工业硅的供应增速斜率。 (2)消费上看,全球经济增速明显放缓,欧洲陷入衰退风险概率较大,美国经济也有硬着陆风险,从终端行业来看,美国地产、全球汽车销售均有所下滑,外需的走弱仍将持续拉低出口需求。有机硅、铝合金行业需求仍然表现疲弱,但是稳增长背景之下二季度或有改善机会。二三季度多晶硅投产产能较多,对于工业硅的需求将有一定拉动,多晶硅的需求增量决定工业硅价格的向上空间。 (3)就供需平衡和库存来看,我们认为2023年二季度工业硅库存有望开始下降,随着云南地区工业硅的开工率逐步下降,以及下游多晶硅企业产能的逐步投放,工业硅的高库存情况在二季度将会有一定缓解。 三、基本面分析 (一)全球工业硅市场供需 1.1全球工业硅供应 在海外电价高企的背景下,2022年海外开工率逐渐下移。巴西受电价下调影响可能会增加部分开工,但总的来看,海外生产国平均成本还是在走高,这会抑制海外生产积极性。挪威、美国电力成本显著提升,根据欧洲统计局数据,挪威电价处于高位,EIA预测美国平均电价也将全年处在历史高位。预计在海外能源价格高位的背景下,海外工业硅企业扩产意愿较弱,产量或维持在相对稳定的水平。 1.2全球工业硅消费 2023年,在海外主要经济体通胀高企且粘性超预期、供应链中断和地缘危机加剧的背景下,海外央行加速收紧货币政策,全球经济增速有所放缓。这使得海外工业硅的需求有所下滑,也带动中国工业硅出口持续下滑。在美联储持续大幅度加息的背景之下,欧美经济有硬着陆的风险。 1月份,IMF更新了其对全球经济增长的预测数据,相较于2022年10月份 预测,IMF上调2022年经济增长0.2个百分点,至3.4%,上调2023年经济增长 0.2个百分点,至2.9%。IMF认为,中国的快速重新开放为经济活动的迅速反弹铺平了道路。随着通胀压力开始减弱,全球金融环境有所改善。不过3月份随着硅谷银行破产事件的发酵,市场避险情绪再度升温。 2月摩根大通制造业PMI指数50%,环比回升0.9个百分点,创出2022年9月以来新高,显示出全球制造业有所改善,主要由中国驱动。主要经济体制造业PMI走势分化,中国制造业PMI在疫情防控优化后有所改善,欧美日制造业PMI仍处于荣枯线之下,高通胀背景下的持续加息对欧美制造业负面影响还在延续。2月中国官方制造业PMI、美国Marit制造业PMI、欧元区PMI和日本制造业 PMI分别为52.6%、47.3%、48.5%和47.7%,环比分别回升2.5个百分点、回升 0.4个百分点、回落0.3个百分点和回落1.2个百分点。 图表2:摩根大通全球制造业PMI及其分项单位:% 全球PMI生产新订单投入价格就业 80 70 60 50 40 Jan-23 Jul-22 Jan-22 Jul-21 Jan-21 Jul-20 Jan-20 Jul-19 Jan-19 Jul-18 Jan-18 Jul-17 Jan-17 Jul-16 Jan-16 30 资料来源:Wind中信期货研究所 从传统终端行业指标来看,受制于加息的影响,美国购房成本大幅度提高,海外房地产景气度快速下滑。2023年1月美国成屋和新屋销售折年数分别为400万套和67万套,同比分别下降38%和下降19%,在美联储持续加息及高通胀背景下,美国居民房屋购买能力明显下降,这造成美国成屋和新屋销售大幅下降;2022年欧洲营建产出12月为108.4个点,同比下降1.3%,环比下降2.5%,延续 2022年初以来的回落势头。通胀粘性在房屋价格上表现也比较明显,美国房屋中间价仍处在历史高位,随着加息进程开启,居民贷款利率不断走高,消费能力明显走弱,预计2023年海外地产景气度仍然不容乐观。 汽车作为传统地产后周期消费品,海外房地产景气度下滑之下汽车需求也不容乐观。2022年全球汽车市场销