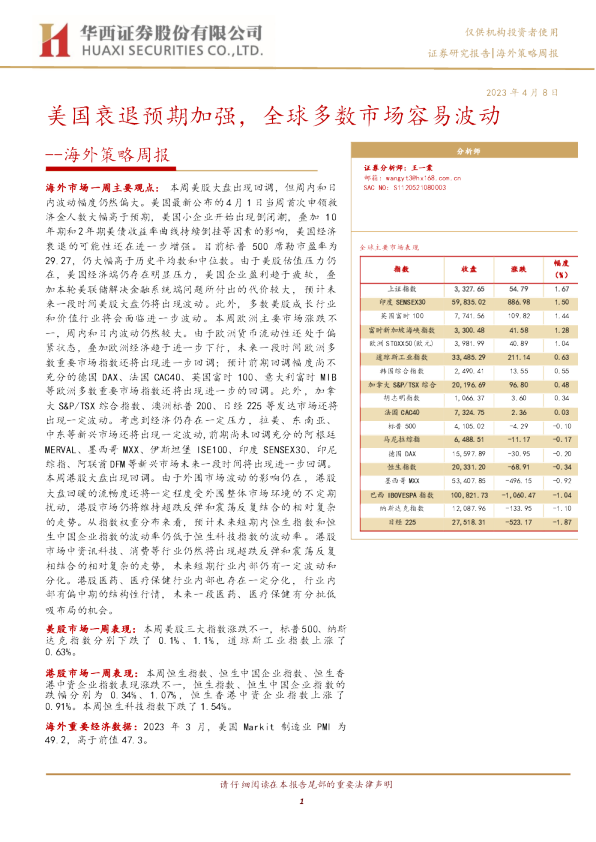

海外策略周报:美国衰退预期上升,海外多数市场还将波动

1[Table_Title2] 股市场出现了反弹,受彭博等机构对明年美国经济大概率衰退预测的影响,周内美股波动仍然偏多。另外,需要注意的是,本周美股金融股波动仍然偏多,硅谷银行、制造商和贸易商银行本周分别回调27.61%和12.82%。目前标普500席勒市盈率为27.66,仍处于历史估值的偏高区间。考虑到美股估值水平仍然偏高,叠加美国经济下行压力仍然较大以及疫情蔓延影响仍然存在,且美联储未来短期内流动性仍处于收紧阶段,预计未来一段时间美股大盘还将出现一定波动;考虑到之前长周期牛市积累了较多获利盘的影响,叠加企业盈利端压力仍未释放充分,预计未来一段时间美股成长股、价值股还将出现一定回调;考虑到美联储货币政策收紧较快,未来一段时间美股原材料周期股还将出现调整。受美股市场联动影响,本周欧洲多数市场出现反弹,周内波动仍然偏多。由于地缘问题的扰动以及欧洲经济趋于进一步疲软的影响,叠加欧洲流动性偏紧 ,预计未来一段时间包括西欧、东欧、南欧、北欧在内的欧洲多数市场还将出现波动。此外,加拿大、澳大利亚、新西兰、 日本等发达市场还将出现一定回调。鉴于本轮美联储流动性收紧速度偏快且美元指数仍处于较为强势的阶段,包括东南亚、 拉美、非洲等在内的一些海外新兴经济体股债汇市场仍将面临一定压力。本周港股大盘仍然出现回调。考虑现阶段全球多数市场波动偏高的环境以及港股市场的流动性情况,港股市场在未来短期内如果要出现大幅反转仍存在一定难度,港股大盘回暖的流畅度还将一定程度受全球整体市场环境的扰动。从指数的权重占比来看,预计未来短期内恒生指数和恒生中国企业指数的波动率仍然将一定程度上低于恒生科技指数的波动率。从成长行业来看,受外围经济体相关行业波动的扰动,港股新能源行业仍将延续波动偏多的态势。港股市场中消费、医疗保健经历了之前的大幅回调之后,预计在开启新一轮右侧行情之前 ,仍然将出现超跌反弹和震荡反复相结合的相对复杂的走势。 从波动率来看,鉴于估值偏低且基本面韧性较好,港股中以中国银行、农业银行、建设银行、工商银行为代表的国有大型银行波动率较小。另外,以中国交通建设、中国铁建等为代表的前期涨幅较小的国有大型基建企业波动率偏低。 138169 美股市场一周表现:本周美股三大指数均出现反弹,标普500、纳斯达克指数、道琼斯工业指数分别上涨了4.74%、5.22%、4.89%。 港股市场一周表现:本周恒生指数、恒生中国企业指数跌幅分别为2.27%和1.99%,恒生香港中资企业指数涨幅为0.27%。本周恒生科技指数下跌了3.28%。 海外重要经济数据:2022年9月,欧元区当月CPI同比增速为9.9%,高于前值9.1%。 风险提示:美联储货币政策超预期;经济增长不及预期;全球地缘政治风险的加剧;海外疫情控制不及预期;全球黑天鹅事件。 1.本周全球市场表现 本周发达国家市场大多出现了反弹。其中,纳斯达克指数反弹幅度较大,本周上涨了5.22%。澳洲标普200跌幅相对较大,本周下跌了1.21%。 本周新兴市场涨跌不一。其中,巴西IBOVESPA指数本周表现较好,本周上涨了7.01%。胡志明指数回调幅度较大,本周跌幅为3.96%。 美股市场近一周表现 美股大盘本周表现 本周美股三大指数均出现反弹行情,标普500、纳斯达克指数、道琼斯工业指数分别上涨了4.74%、5.22%、4.89%。 从标普500细分行业来看,本周标普500行业普遍出现上涨。其中,标普500能源上涨幅度较大,涨幅为8.08%;标普500公共事业本周上涨幅度较小,涨幅为1.95%。 本周标普500指数表现前十个股中能源行业占比较大。其中,周涨幅排名前三的个股分别为奈飞、NOV、斯伦贝谢,周涨幅分别为25.9%、21.14%和19.57%。 美股经历了近期的明显震荡,本周美股市场出现了反弹,受彭博等机构对明年美国经济大概率衰退预测的影响,周内美股波动仍然偏多。另外,需要注意的是,本周美股金融股波动仍然偏多,硅谷银行、制造商和贸易商银行本周分别回调27.61%和12.82%。目前标普500席勒市盈率为27.66,仍处于历史估值的偏高区间。考虑到美股估值水平仍然偏高,叠加美国经济下行压力仍然较大以及疫情蔓延影响仍然存在,且美联储未来短期内流动性仍处于收紧阶段,预计未来一段时间美股大盘还将出现一定波动;考虑到之前长周期牛市积累了较多获利盘的影响,叠加企业盈利端压力仍未释放充分,预计未来一段时间美股成长股、价值股还将出现一定回调;考虑到美联储货币政策收紧较快,未来一段时间美股原材料周期股还将出现调整。 美国中概股本周表现 本周纳斯达克金龙指数下跌了1.8%。中概股的中长期走势仍容易受到一些客观因素的影响,建议持续跟踪中概股相关政策的发展。 本周美国中概股上涨排名前十的个股中可选消费业占比较大。其中,周涨幅排名前三的个股分别为华迪国际、团车和云集,周涨幅分别为103.17%、71.09%和39.73%。 港股市场近一周表现 3.1.本周港股大盘以及不同行业表现 本周恒生指数、恒生中国企业指数跌幅分别为2.27%和1.99%,恒生香港中资企业指数涨幅为0.27%。本周恒生科技指数下跌了3.28%。 恒生细分行业本周大多出现回调,涨幅较大的行业是能源业,本周上涨了1.75%; 港股市场本周表现较好的个股 本周恒生指数涨幅前十的个股中医疗保健业占比较大。其中,周涨幅排名前三的个股分别为瑞声科技、阿里健康和中国生物制药,周涨幅分别为10.3%、7.53%和7.42%。 本周恒生中国企业指数涨幅前十的个股中医疗保健业占比较大。其中,周涨幅排名前三的个股分别为翰森制药、京东健康和阿里健康,周涨幅分别为20.75%、8.97%和7.53%。 本周恒生香港中资企业指数涨幅前十的个股中公用事业行业占比较大。其中,周涨幅排名前三的个股分别为粤海投资、中国建筑国际和深圳国际,周涨幅分别为11.7%、10.96%和7.08%。 本周恒生科技指数中涨幅较大的前十个股主要集中在资讯科技业和医疗保健业。 其中,周涨幅排名前三的个股分别为新东方在线、比亚迪电子和金蝶国际,周涨幅分别为12.5%、12.23%和11.91%。 本周港股大盘仍然出现回调。考虑现阶段全球多数市场波动偏高的环境以及港股市场的流动性情况,港股市场在未来短期内如果要出现大幅反转仍存在一定难度,港股大盘回暖的流畅度还将一定程度受全球整体市场环境的扰动。从指数的权重占比来看,预计未来短期内恒生指数和恒生中国企业指数的波动率仍然将一定程度上低于恒生科技指数的波动率。从成长行业来看,受外围经济体相关行业波动的扰动,港股新能源行业仍将延续波动偏多的态势。港股市场中消费、医疗保健经历了之前的大幅回调之后,预计在开启新一轮右侧行情之前,仍然将出现超跌反弹和震荡反复相结合的相对复杂的走势。从波动率来看,鉴于估值偏低且基本面韧性较好,港股中以中国银行、农业银行、建设银行、工商银行为代表的国有大型银行波动率较小。另外,以中国交通建设、中国铁建等为代表的前期涨幅较小的国有大型基建企业波动率偏低。 本周重要海外经济数据 2022年10月15日,美国当周初次申请失业金人数为21.4万人,低于前值22.8万人。2022年9月,欧元区当月CPI同比增速为9.9%,高于前值9.1%。 2022年9月,欧元区当月核心CPI同比增速为4.8%,高于前值的4.3%。2022年10月,欧元区ZEW经济景气指数为-59.7,高于前值的-60.7。 2022年9月,德国当月PPI环比增速为2.3%,低于前值7.9%。2022年9月,英国当月核心CPI同比增速为6.5%,高于前值6.3%。 风险提示 美联储货币政策超预期;经济增长不及预期;全球地缘政治风险的加剧;海外疫情控制不及预期;全球黑天鹅事件。